Guías

¿Qué hace un abogado de planificación patrimonial?

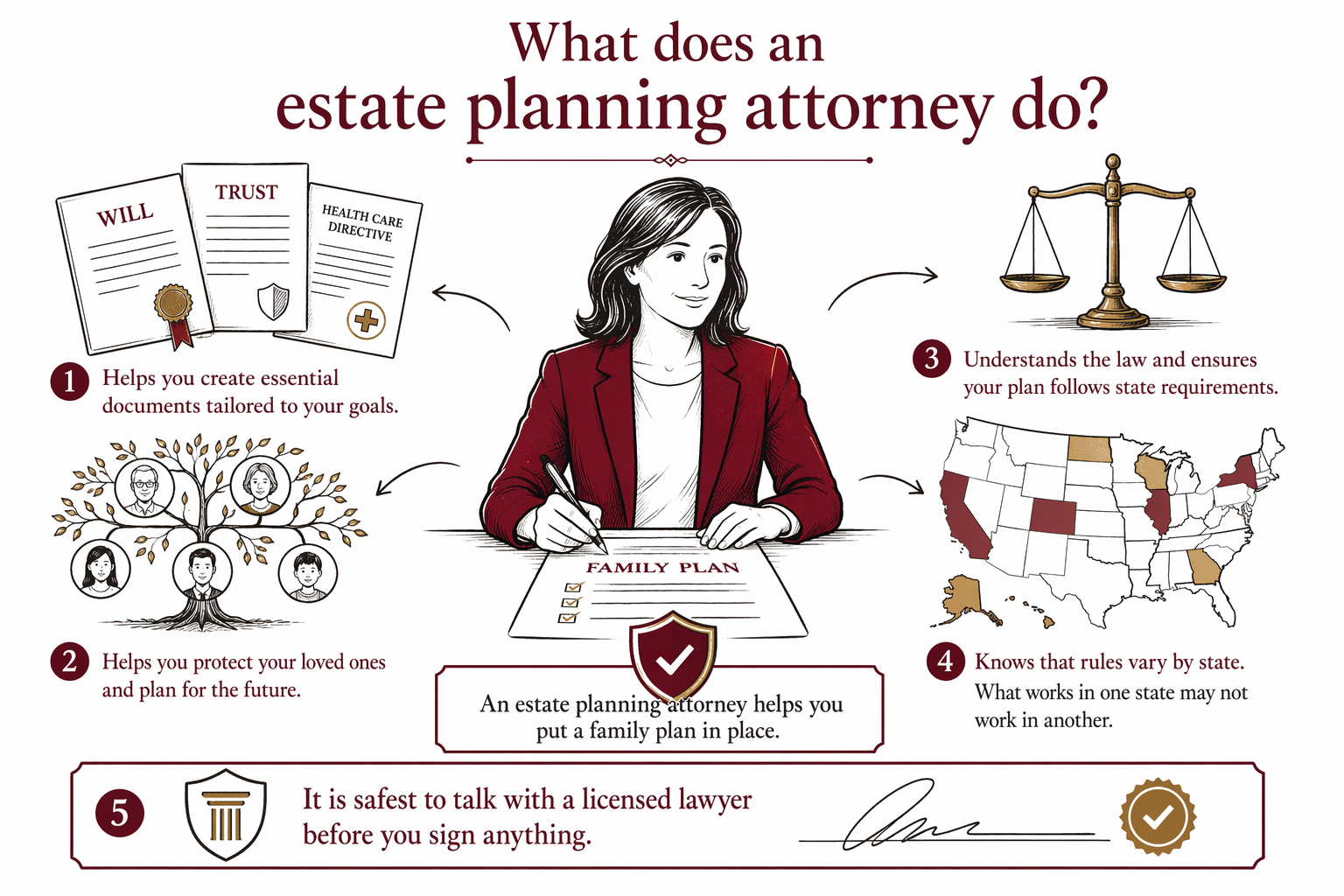

Un abogado de planificación patrimonial le ayuda a hacer un plan sobre quién se encargará de sus asuntos, quién hereda y qué pasa si se enferma o fallece. También ayuda a su familia a evitar errores comunes, pero las reglas varían por estado.

Qué hace un abogado de planificación patrimonial

Un abogado de planificación patrimonial le ayuda a convertir sus deseos en documentos legales que se ajusten a las reglas de su estado. Eso puede incluir un testamento, un fideicomiso en vida, un poder notarial, y una directiva anticipada o testamento en vida.

También le ayuda a pensar en preguntas prácticas para la familia: ¿Quién debe cuidar a los hijos menores? ¿Quién debe manejar el dinero si usted no puede? ¿Quién debe recibir su casa, cuentas bancarias u otra propiedad después de su fallecimiento?

Un buen abogado explica las opciones en palabras sencillas, le ayuda a comparar alternativas y se asegura de que los documentos se firmen y se presencien de la manera correcta según su estado. WillArbor es un servicio gratuito de emparejamiento, no es una firma de abogados ni su abogado, así que no redactamos documentos ni damos asesoría legal.

Por qué las familias contratan uno

Muchas familias buscan ayuda después de un cambio importante en la vida: matrimonio, divorcio, un nuevo bebé, comprar una casa, mudarse a otro estado, iniciar un negocio o cuidar a padres que están envejeciendo. Otras personas quieren evitar el proceso sucesorio (probate), nombrar tutores y hacer que todo sea más sencillo para quienes aman.

Un abogado puede ayudarle a evitar problemas comunes como fallecer sin testamento (intestacy), usar formularios de beneficiarios desactualizados, firmar formularios “hazlo tú mismo” que no son válidos en su estado o crear un fideicomiso y nunca transferirle bienes.

Para muchas personas, el objetivo no es una planeación complicada. Es un plan claro y firmado que se ajusta a su familia, a su idioma y a la ley de su estado.

Con qué usualmente ayudan

Los abogados de planificación patrimonial a menudo ayudan con:

- testamentos y quién hereda

- fideicomisos en vida y cómo se transfiere la propiedad

- poderes notariales para asuntos de dinero y temas legales

- directivas anticipadas / testamentos en vida para decisiones de atención médica

- propuestas de tutores para hijos menores

- planificación sucesoria y, después de un fallecimiento, pasos del proceso sucesorio o de la liquidación del patrimonio

También pueden revisar las designaciones de beneficiarios y los títulos para que su plan funcione en la vida real, no solo en papel. En muchos casos, la familia conserva el control: usted decide si contrata al abogado, qué firma y si la tarifa fija le conviene.

Cómo suele funcionar el proceso

- Usted comparte datos básicos de contacto y su intención de planificación, como "Necesito un testamento" o "Quiero establecer un fideicomiso".

- Usted habla con un abogado con licencia de planificación patrimonial en su estado.

- El abogado explica sus opciones, pregunta por los objetivos de su familia y proporciona una cotización de tarifa fija por escrito antes de iniciar el trabajo.

- Usted revisa los documentos, hace preguntas y firma si decide continuar.

A menudo, la planificación patrimonial se cotiza como una tarifa fija, no por hora, pero el número real depende de los documentos que necesite, de qué tan complejo sea su caso y del estado donde vive. Un plan sencillo basado en un testamento puede costar menos que un plan basado en un fideicomiso con más documentos, y el trabajo sucesorio después de un fallecimiento puede variar mucho.

Qué buscar en un abogado

No necesita la oficina más elegante. Necesita un abogado con licencia de planificación patrimonial que ejerza en su estado y que pueda explicar las cosas con claridad.

Verifique que el abogado esté activo y tenga licencia en la barra (colegio) de abogados de su estado. Pregunte si la tarifa es fija, qué documentos se incluyen y qué pasa si después necesita cambios. Pregunte cómo manejan su idioma preferido si el inglés no es su lengua materna.

WillArbor puede ayudarle a emparejarse gratis con un abogado de planificación patrimonial con licencia cerca de usted. Usted compara abogados, elige a quién contactar y confirma la tarifa y el alcance por escrito antes de que comience cualquier trabajo.

Errores comunes que conviene evitar

Muchos problemas familiares provienen de algunos errores que se pueden prevenir:

- no tener testamento, así que la ley de sucesión intestada determina quién hereda

- no nombrar tutor para hijos menores

- formularios de beneficiarios que no coinciden con el resto del plan

- un fideicomiso que nunca se financia con bienes

- documentos antiguos después de matrimonio, divorcio, nacimiento, fallecimiento o una mudanza a otro estado

- formularios “hazlo tú mismo” que no son válidos donde vive

Como las reglas de planificación patrimonial varían por estado y cambian con el tiempo, es prudente que un abogado con licencia revise su plan, especialmente si tiene una casa, hijos, una familia ensamblada o si está liquidando el patrimonio de un padre.

Un abogado de planificación patrimonial le ayuda a poner en orden un plan familiar, pero como las reglas varían por estado, lo más seguro es hablar con un abogado con licencia antes de firmar cualquier cosa.

Preguntas frecuentes

¿Necesito un abogado de planificación patrimonial o puedo usar un formulario en línea?

Algunas personas empiezan con formularios, pero los formularios pueden fallar si no son válidos en su estado o no se ajustan a su situación familiar. Un abogado con licencia de planificación patrimonial puede ayudar a asegurarse de que el plan coincida con la ley estatal y con sus objetivos.

¿WillArbor es una firma de abogados?

No. WillArbor es un servicio gratuito de emparejamiento, no es una firma de abogados ni su abogado. Conectamos familias con abogados de planificación patrimonial con licencia, pero no redactamos documentos ni creamos una relación abogado-cliente.

¿Cuánto cuesta un abogado de planificación patrimonial?

La mayoría del trabajo de planificación patrimonial se cotiza como tarifa fija, pero el monto depende de los documentos, de la complejidad y del estado. Un plan sencillo puede costar menos que un plan basado en un fideicomiso, y el trabajo sucesorio o de liquidación del patrimonio puede variar; pídale al abogado una cotización de tarifa fija por escrito.

¿Qué información debo llevar a la primera conversación?

Por lo general, solo necesita datos básicos de contacto y sus objetivos de planificación, como si quiere un testamento, un fideicomiso, poderes notariales o ayuda con el proceso sucesorio. No debería necesitar compartir números de cuenta, valores de bienes, SSNs ni otros detalles sensibles solo para ser emparejado.

Ayuda relacionada

La diferencia entre un testamento y un fideicomiso en vida, cuándo tiene sentido cada uno y por qué muchas familias usan ambos.

Abrir → Cómo evitar el proceso de probateFormas sencillas en lenguaje claro para que las familias reduzcan o eviten el probate: trusts, designaciones de beneficiarios y copropiedad.

Abrir → Qué pasa si falleces sin un testamentoExplicación de la sucesión intestada: cómo tu estado decide quién hereda cuando no hay testamento, y por qué esto podría no coincidir con tus deseos.

Abrir →