Guías

¿Qué documentos necesito para hacer un plan sucesorio?

La mayoría de las familias comienzan con un testamento, un poder notarial y una directiva de atención médica. Si tienes bienes, tienes hijos menores, o quieres evitar el proceso sucesorio (probate), un abogado con licencia de planificación patrimonial puede decirte si un fideicomiso u otros documentos también tienen sentido en tu estado.

La respuesta corta

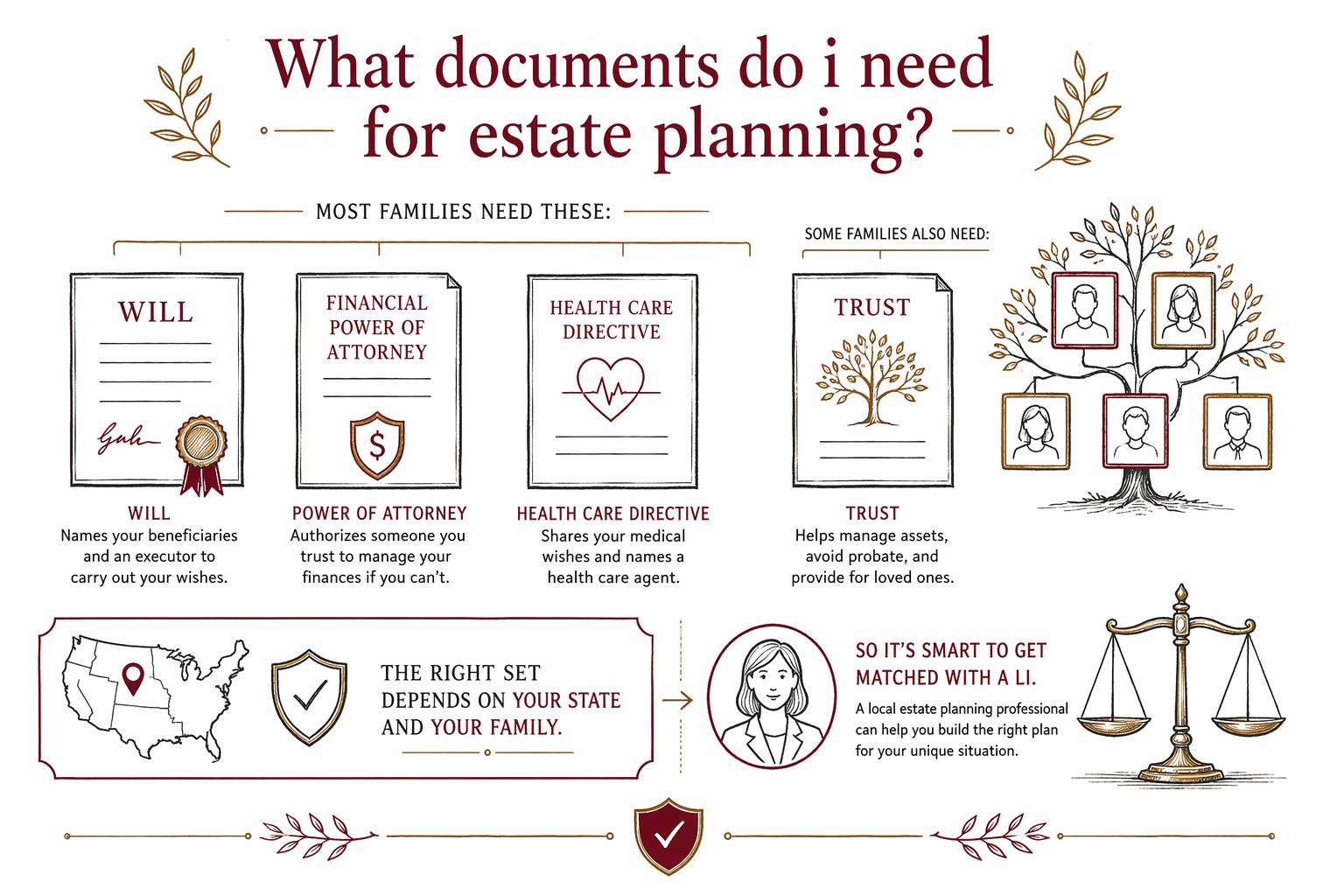

Los documentos principales que muchas familias necesitan para su planificación patrimonial son un testamento, un poder notarial financiero y una directiva anticipada de atención médica (o testamento vital). Si quieres que los bienes pasen fuera del proceso sucesorio, también puede ser útil un fideicomiso revocable en vida.

El conjunto correcto depende de tu familia, de lo que tienes y de las reglas de tu estado. Las leyes de planificación patrimonial varían por estado y cambian con el tiempo, así que no existe una lista única que funcione para todos.

WillArbor es un servicio gratuito de conexión, no es una firma de abogados y no es tu abogado. Te ayudamos a contactarte con un abogado con licencia de planificación patrimonial cerca de ti, para que puedas preguntar qué documentos encajan con tu situación y confirmar el costo fijo por escrito antes de que empiece cualquier trabajo.

Documentos fundamentales sobre los que la mayoría debería preguntar

- Última voluntad y testamento: indica quién recibe los bienes que no pasan de otra manera y puede nombrar un tutor para hijos menores.

- Poder notarial financiero: permite que alguien de confianza administre dinero y asuntos de bienes si tú no puedes.

- Directiva anticipada de atención médica / testamento vital: explica tus deseos médicos y puede nombrar un agente de atención médica.

- Fideicomiso revocable en vida: puede ayudar a ciertas familias a evitar el proceso sucesorio y a que las transferencias privadas sean más fluidas, pero debe financiarse para funcionar.

Algunas personas también necesitan formularios de beneficiarios para cuentas de jubilación y seguros de vida, formularios de transferencia para después de fallecimiento (transfer-on-death) o pagaderos tras el fallecimiento (payable-on-death), nominaciones de tutela y cartas de instrucciones. Esto no siempre forma parte del plan sucesorio en sí, pero importan muchísimo.

Un abogado local puede ayudarte a decidir qué documentos son esenciales ahora y cuáles son opcionales según tu estado y tu situación familiar.

Si tienes hijos, una casa o familia en el extranjero

Si tienes hijos menores, nombrar un tutor en tu testamento es uno de los pasos más importantes. Sin eso, un tribunal podría tener que decidir quién se hará cargo de ellos.

Si tienes una casa, vale la pena preguntar si un fideicomiso podría convenirte, especialmente si quieres reducir el proceso sucesorio o facilitar que tu familia maneje la propiedad. Si eres nuevo en EE. UU. o tienes familia en otro país, es especialmente importante preguntar cómo tu estado trata a los herederos extranjeros, la propiedad en copropiedad y los formularios de beneficiarios.

Un abogado también puede explicarte si tus documentos deben estar solo en inglés o acompañados de explicaciones traducidas para tu familia. La ley sigue las reglas de tu estado, pero los documentos claros pueden evitar confusiones más adelante.

Errores comunes que conviene evitar

- Morir sin testamento, lo que puede dejar que las leyes de sucesión intestada del estado decidan quién hereda.

- Olvidar actualizar la designación de beneficiarios después de un matrimonio, divorcio, nacimiento o fallecimiento.

- Usar formularios de “hazlo tú mismo” que no son válidos en tu estado.

- Crear un fideicomiso, pero nunca financiarlo, es decir, no mover bienes hacia él.

- No nombrar un tutor para hijos menores.

- Firmar documentos hace años y no revisarlos después de un cambio importante en tu vida.

Estos problemas son comunes y se pueden corregir, pero pueden ser difíciles para las familias. Una revisión breve con un abogado con licencia de planificación patrimonial puede ayudarte a evitar vacíos y mantener tu plan coherente.

Qué llevar cuando pides ayuda

No necesitas números de cuenta, valores de bienes ni detalles financieros sensibles para empezar la conversación. WillArbor solo recopila información de contacto e intención de planificación, como tu nombre, teléfono, correo electrónico opcional, estado, lo que quieres planear y tu idioma preferido.

Una conversación inicial útil suele ser sobre:

- a quién quieres proteger

- si tienes hijos menores

- si tienes una casa u otro bien inmueble

- si quieres evitar el proceso sucesorio

- si quieres nombrar a quienes tomarán decisiones de atención médica y financieras

A partir de ahí, el abogado puede decirte qué documentos preparar y cuánto podrían costar. La mayoría de la planificación patrimonial se cotiza como un precio fijo, pero el número depende de los documentos, de la complejidad y del estado.

Cómo empezar

- Piensa en a quién quieres proteger y quién debería tomar decisiones si tú no puedes.

- Reúne solo información básica de contacto y de planificación, no detalles de cuentas.

- Compara abogados con licencia de planificación patrimonial en tu estado.

- Confirma el precio fijo, el alcance y el cronograma por escrito antes de que empiece cualquier trabajo.

- Revisa tu plan después de una mudanza, matrimonio, divorcio, nacimiento, fallecimiento u otro cambio importante en la vida.

Si no estás seguro por dónde empezar, comienza con una coincidencia gratuita y haz tus preguntas directamente. Un primer paso tranquilo puede evitar confusiones para tu familia en el futuro.

Puedes explorar más ayuda en lenguaje sencillo en nuestros guías, conocer servicios o conseguirte una coincidencia con un abogado con licencia de planificación patrimonial cerca de ti.

La mayoría de las familias necesita un testamento, poderes notarial y una directiva de atención médica, y algunas también necesitan un fideicomiso. Pero el conjunto correcto depende de tu estado y de tu familia, así que tiene sentido que te hagamos una coincidencia con un abogado con licencia de planificación patrimonial para una cotización de precio fijo.

Preguntas frecuentes

¿Necesito tanto un testamento como un fideicomiso?

No siempre. Muchas familias necesitan un testamento, pero un fideicomiso puede ser útil si quieres que los bienes eviten el proceso sucesorio o si quieres más control sobre cómo se manejan los activos. Un abogado con licencia de planificación patrimonial puede decirte qué se ajusta a tu estado y a tus objetivos.

¿Qué pasa si no hago nada?

Si falleces sin testamento, las reglas de sucesión intestada de tu estado deciden quién hereda, lo que podría no coincidir con tus deseos. Si te vuelves incapaz de actuar y no tienes un poder notarial ni una directiva de salud, tu familia podría tener que pasar por pasos adicionales ante el tribunal.

¿Puedo usar formularios en línea?

A veces, pero los formularios de “hazlo tú mismo” pueden fallar si no siguen las reglas de tu estado o si no se completan correctamente. Un abogado local puede revisar si un formulario es válido donde vives y si realmente se ajusta a tu familia.

¿Cuánto cuesta normalmente la planificación patrimonial?

La mayor parte de la planificación patrimonial se fija con un precio fijo, no por hora. El costo depende de la cantidad de documentos, de si necesitas un fideicomiso y de qué tan compleja sea tu situación, así que cualquier rango es solo una guía general, no una cotización.

Ayuda relacionada

La diferencia entre un testamento y un fideicomiso en vida, cuándo tiene sentido cada uno y por qué muchas familias usan ambos.

Abrir → Cómo evitar el proceso de probateFormas sencillas en lenguaje claro para que las familias reduzcan o eviten el probate: trusts, designaciones de beneficiarios y copropiedad.

Abrir → Qué pasa si falleces sin un testamentoExplicación de la sucesión intestada: cómo tu estado decide quién hereda cuando no hay testamento, y por qué esto podría no coincidir con tus deseos.

Abrir →