Guías

Cuándo actualizar tu plan de estate

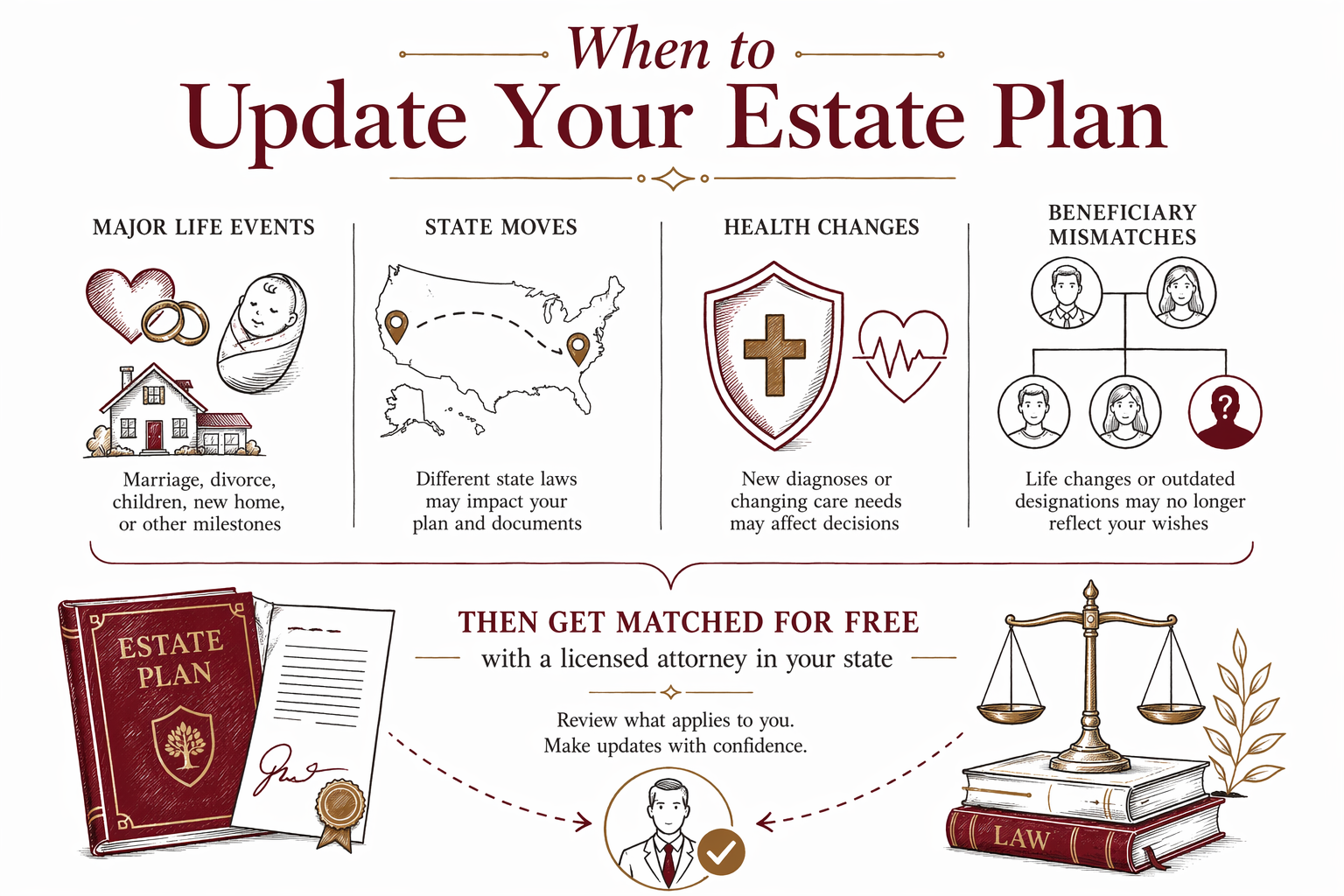

Un buen plan de estate no es “configúralo y olvídate”. Ciertos eventos de la vida y cambios en documentos son gatillos comunes para revisar tu testamento, trust y a las personas que tomarán decisiones, para que tus deseos sigan coincidiendo con la realidad de tu familia.

Empieza aquí: ¿cuándo debes actualizar tu plan de estate?

Deberías revisar tu plan de estate después de cualquier cambio importante en tu vida—o cuando notes que los documentos ya no reflejan a quién quieres tener a cargo.

En términos sencillos, actualízalo cuando haya cambiado tu familia, tu situación de salud, tus finanzas o la ley en tu estado.

Si no estás seguro de si algo “cuenta”, está bien. Un abogado con licencia en estate planning puede ayudarte a revisar qué importa en tu estado.

- Matrimonio, divorcio, o una nueva pareja de hecho

- Un hijo nuevo (incluida adopción) o un cambio en las necesidades de custodia/guardián

- Un fallecimiento en la familia (especialmente un albacea/guardián/beneficiario nombrado)

- Mudarte a un estado nuevo o una reubicación a largo plazo

- Un cambio grande en los activos o en cómo tienes la propiedad

- Un cambio serio de salud que afecta directivas anticipadas o poderes notariales

- Designaciones de beneficiarios que no coinciden con tu plan

Eventos de vida que comúnmente motivan una revisión

El estate planning está conectado con personas reales y circunstancias reales. Cuando cambian las relaciones, también puede cambiar el “quién y el cómo” dentro de tu plan.

Estos son gatillos comunes con los que se encuentran las familias:

1) Matrimonio o nuevo matrimonio: esto a menudo afecta a quién hereda, quién administra tus asuntos y cómo funciona la custodia/guarda para cualquier hijo menor.

2) Divorcio o separación legal: el divorcio puede cambiar si tu ex pareja aún tiene derechos bajo un testamento o un trust. También puede afectar los poderes notariales y las relaciones con los beneficiarios.

3) Un hijo nuevo, adopción o una familia ensamblada: es posible que necesites nombrar o actualizar custodios/guardianes para menores y ajustar cómo pasan los activos a los hijos.

- También revisa si un hijo llega a la adultez (la custodia/guarda puede cambiar)

- También revisa si alguien que nombraste en tu plan fallece o se vuelve incapaz de servir

Cambios de salud y de toma de decisiones (testamentos, POA y directivas anticipadas)

Aunque tus finanzas no hayan cambiado, tus preferencias de atención y a quién confías para tomar decisiones sí podrían haber cambiado.

Considera actualizar si:

1) Te diagnostican una enfermedad grave, tienes un deterioro importante o cambias tus deseos sobre el tratamiento médico

2) Quieres cambiar a la(s) persona(s) que designas para decisiones de atención médica o decisiones financieras

3) Notas que los documentos faltan, están desactualizados o no coinciden con cómo tu familia te apoya hoy

- Las directivas anticipadas (“living wills”) y los poderes notariales varían por estado; tu abogado puede confirmar qué formularios reconoce tu estado.

Mudanzas, desajustes de documentos y formularios desactualizados de beneficiarios

Muchos planes de estate dependen del estado. Si te mudas, las reglas y los formularios que mejor funcionan en tu nuevo estado pueden ser diferentes.

Las reglas varían por estado y las leyes de estate planning y probate pueden cambiar con el tiempo. Esa es una razón clave para revisar tu plan después de reubicarse.

Además, un error muy común es un “desajuste” entre tu plan de estate y tus designaciones de beneficiarios (por ejemplo, seguros de vida o cuentas de retiro). Esos activos a menudo pasan por formularios de beneficiarios, no por tu testamento.

- Revisa las designaciones de beneficiarios después del matrimonio, divorcio y cambios importantes en relaciones

- Actualiza a tu albacea/administrador y tus opciones de respaldo si la gente se muda, fallece o no puede servir

Después de una muerte, o si tu plan es antiguo o está incompleto

Hay dos situaciones que merecen atención especial: (1) un plan desactualizado o incompleto, y (2) cambios que necesitas debido a una muerte.

Error común #1: fallecer sin un testamento válido (“intestacy”). Cuando eso pasa, la ley estatal decide quién hereda y quién puede administrar el estate—y a menudo no es lo que la familia habría elegido.

Error común #2: formularios de “hazlo tú mismo” que no se ajustan a tu estado. Los formularios de internet pueden omitir detalles requeridos por el estado y causar demoras evitables.

Error común #3: un trust sin fondos. Un trust solo puede hacer lo que está configurado para hacer. Si creaste un trust pero no transferiste los activos correctos dentro de él (o no actualizaste qué debe controlarse mediante el trust), puede que no funcione como esperabas.

- Si estás resolviendo el estate de un padre/madre, el calendario y el proceso de probate pueden variar por estado—un abogado puede explicar qué es lo típico donde vives.

Cómo hacer una revisión práctica (sin abrumarte)

Una revisión no tiene que ser complicada. Puedes empezar juntando tus documentos clave y haciendo una lista corta de lo que ha cambiado.

1) Haz un checklist de tus documentos actuales: testamento, cualquier trust, poderes notariales y directivas anticipadas

2) Anota los cambios en tu vida desde tu última actualización: matrimonio/divorcio, hijo nuevo, mudanza, un cambio grande de salud, o el fallecimiento de una persona clave

3) Lista cualquier “desajuste” que sospeches: beneficiarios en cuentas, guardianes nombrados o personas que tomarían decisiones que tú elegirías hoy

4) Lleva tus preguntas a un abogado con licencia en estate planning en tu estado

WillArbor es un servicio gratuito de matching que ayuda a las familias a conectarse con un abogado con licencia en estate planning cerca de ellos. No redactamos documentos y no somos tu abogado—las reglas varían por estado, y solo un abogado con licencia puede indicarte qué aplica a tu situación.

- Si no estás seguro de qué preguntar, simplemente puedes decir qué cambió y qué quieres proteger.

Costo y siguientes pasos: obtén matching gratis y luego confirma una tarifa fija

Los costos de estate planning varían por estado y por lo que necesitas. La mayoría de los abogados dan un precio de tarifa fija (no por hora), pero el número final depende de los documentos y la complejidad—por ejemplo, si necesitas un testamento simple, un trust, actualizaciones de POA/directivas anticipadas, y si tu situación involucra a varios miembros de la familia o tipos de propiedad.

Los rangos típicos de tarifa fija con los que se encuentran las familias pueden verse así:

1) Actualizaciones de testamento simple o nuevos testamentos simples: alrededor de $500–$2,500

2) Planeación más completa (por ejemplo, agregar un trust, coordinar documentos y múltiples actualizaciones): alrededor de $2,000–$6,000+

Estos son rangos, no cotizaciones. Un abogado confirmará el alcance exacto y la tarifa fija exacta por escrito antes de que comience cualquier trabajo. No hay garantías sobre los resultados.

Puedes explorar opciones obteniendo matching gratis con un abogado con licencia en estate planning cerca de ti a través de get-matched, y puedes conocer más sobre el proceso en services y guides.

- WillArbor es gratuito para las familias; los abogados participantes pagan una tarifa fija para participar—nunca un porcentaje ni una parte de las tarifas de tu abogado.

Actualiza tu plan de estate después de eventos importantes de la vida, mudanzas entre estados, cambios de salud o desajustes con beneficiarios, y luego obtén matching gratis con un abogado con licencia en tu estado para revisar qué aplica a ti.

Preguntas frecuentes

Si no ha cambiado nada “importante”, ¿cada cuánto debería revisar mi plan de estate?

Muchas familias revisan al menos cada pocos años y siempre después de eventos importantes de la vida como matrimonio, divorcio, un hijo nuevo o mudarse a otro estado. Como las reglas varían por estado y las leyes cambian con el tiempo, una breve revisión con un abogado con licencia en estate planning puede ayudar a confirmar que tus documentos sigan funcionando.

¿Actualizar mi testamento actualiza automáticamente trusts y cuentas de beneficiarios?

No siempre. Un testamento normalmente no cambia automáticamente las designaciones de beneficiarios en cuentas como seguros de vida o planes de retiro, y los trusts pueden requerir actualizaciones separadas. Es común necesitar una revisión coordinada para que todo coincida.

Nos mudamos a un estado nuevo—¿deberíamos actualizar todo nuestro plan?

A menudo, sí, al menos para revisar si tus documentos todavía cumplen con los requisitos de ese estado y si alguna parte relacionada con la propiedad necesita atención. Como las reglas varían por estado, lo mejor es que un abogado con licencia en tu nuevo estado revise lo que ya tienes.

¿Cuál es el error más común que comete la gente cuando no actualiza su plan de estate?

Un problema frecuente es un desajuste—como decisiones de custodia/guarda desactualizadas, personas que toman decisiones que ya no son las adecuadas, o designaciones de beneficiarios que no reflejan los deseos actuales. Otro error común es tener documentos antiguos o incompletos que podrían no funcionar en tu estado.

Ayuda relacionada

La diferencia entre un testamento y un fideicomiso en vida, cuándo tiene sentido cada uno y por qué muchas familias usan ambos.

Abrir → Cómo evitar el proceso de probateFormas sencillas en lenguaje claro para que las familias reduzcan o eviten el probate: trusts, designaciones de beneficiarios y copropiedad.

Abrir → Qué pasa si falleces sin un testamentoExplicación de la sucesión intestada: cómo tu estado decide quién hereda cuando no hay testamento, y por qué esto podría no coincidir con tus deseos.

Abrir →