Guías

Planificación patrimonial para padres solteros

Si usted es padre o madre soltera, la manera más rápida de proteger a su hijo es decidir quién se hará cargo de él o ella si usted fallece, y poner ese plan en documentos legales. WillArbor puede ayudarle a que lo emparejen de forma gratuita con un abogado de planificación patrimonial con licencia en su estado.

Primero responde: qué deben hacer los padres solteros en la planificación patrimonial

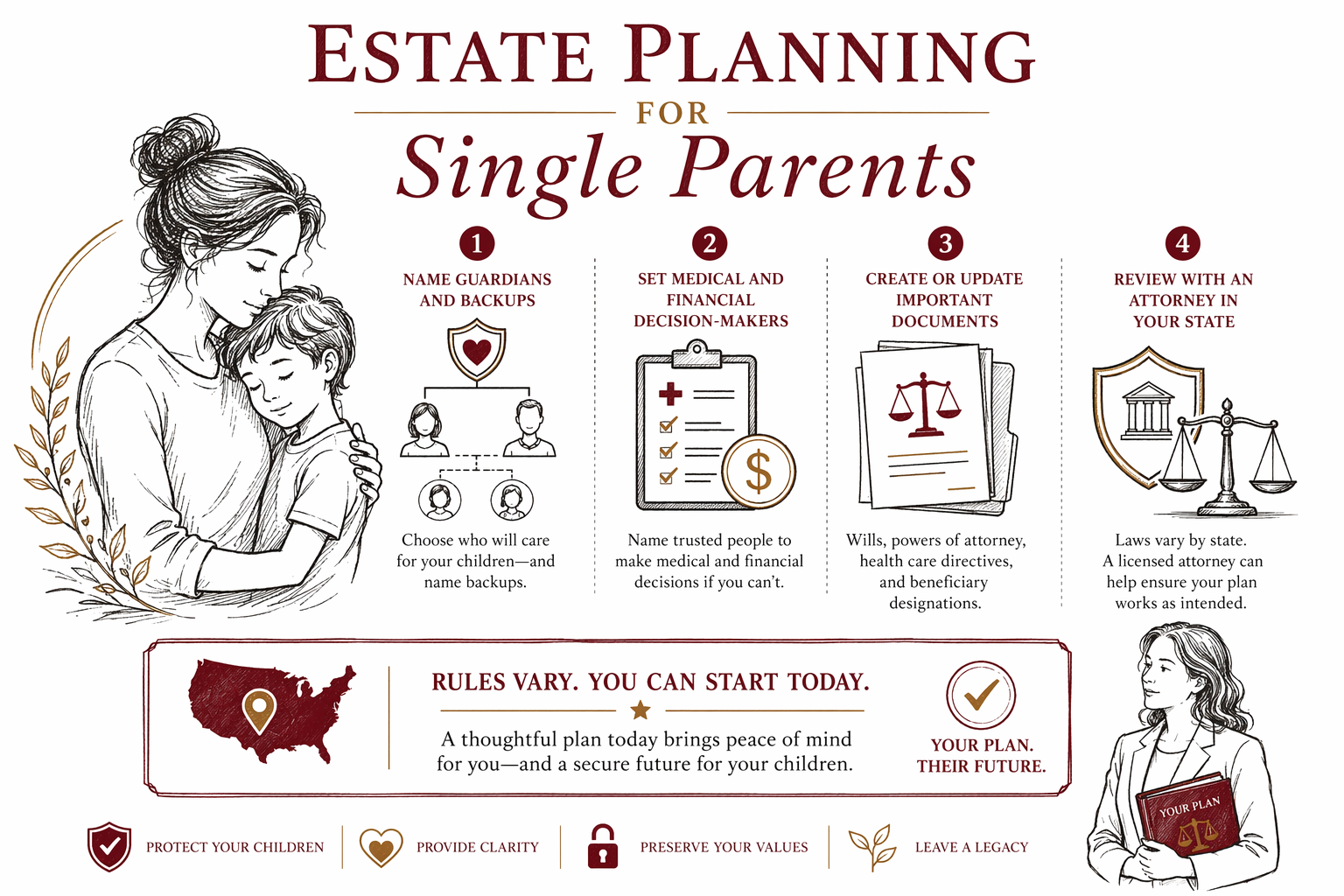

Para los padres solteros, la planificación patrimonial normalmente se reduce a tres tareas principales: (1) nombrar un tutor para su hijo, (2) decidir qué pasará con su patrimonio (y con el seguro de vida/cuentas de beneficiarios, si los hubiera), y (3) elegir adultos que puedan tomar decisiones por usted si usted llegara a no poder hacerlo.

Estos pasos pueden ayudar a evitar confusiones para el futuro de su hijo y reducir las probabilidades de que su familia quede atorada en un tribunal. En EE. UU., los documentos exactos y las reglas que mejor funcionan dependen de su estado.

WillArbor no es una firma legal y no puede redactar documentos ni dar asesoría legal. Pero sí podemos ayudarle a entender qué pedir y a emparejarse de forma gratuita con un abogado de planificación patrimonial con licencia cerca de usted a través de get matched.

- Nombre un tutor para su hijo (y también uno suplente).

- Use documentos legales que su estado reconozca—muchas veces un testamento y formularios relacionados.

- Agregue poderes notariales y directivas anticipadas para que no haya un vacío si no puede hablar o decidir por usted.

Paso a paso: un plan práctico que puede empezar esta semana

No necesita conocer cada término legal para comenzar. Empiece con las decisiones que su familia necesitará y luego lleve esas decisiones a un abogado con licencia en su estado.

Las reglas de planificación patrimonial varían según el estado, y la combinación correcta de documentos puede ser diferente. Su abogado le orientará según su situación y la ley de su estado (por ejemplo, cómo se maneja la tutela y lo que su estado requiere).

Una forma sencilla de organizar sus ideas:

- Decida quién debe ser el tutor de su hijo y quién será el suplente.

- Elija quién debe administrar el dinero o las herencias para su hijo si todavía es menor.

- Haga una lista de personas en quienes confía para tomar decisiones médicas y financieras si usted no puede.

- Decida a dónde quiere que vayan sus bienes después de que se paguen sus cuentas y deudas.

- Considere si para usted es importante evitar el proceso sucesorio (muchos planes usan un fideicomiso en vida, pero no todas las situaciones lo requieren).

Luego, programe una consulta y confirme la tarifa fija (flat fee) del abogado por escrito antes de que empiece cualquier trabajo.

- Lleve sus preguntas—no se sienta presionado/a para decidir todo en la primera reunión.

- Pregunte si con un testamento basta o si vale la pena considerar un fideicomiso en su estado.

Por qué importa el lenguaje de la tutela (y por qué los suplentes son cruciales)

Como padre o madre soltera, nombrar un tutor suele ser la parte más importante emocionalmente de la planificación patrimonial. Pero también es una decisión legal, y los detalles pueden afectar cómo se entienden y siguen sus deseos.

Muchas familias eligen a un tutor que sea cariñoso y estable, y luego designan una persona suplente en caso de que la primera opción no pueda cumplir. Si no nombra un tutor en un testamento u otra forma aprobada, un tribunal podría decidir—usualmente con base en lo que permite la ley y en lo que considera mejor para el niño.

Errores comunes que conviene evitar:

- Olvidarse de un tutor suplente.

- Elegir a alguien sin hablarlo primero (la tutela puede ser una responsabilidad pesada).

- Confiar solo en una “carta de deseos”—puede ayudar a su familia, pero quizá no reemplace el documento legal que su estado exige.

- Usar formularios de bricolaje (DIY) que no sean válidos en su estado.

Por eso es sabio trabajar con un abogado de planificación patrimonial con licencia que ejerza en su estado y que pueda redactar un lenguaje que los tribunales locales reconozcan.

- Las reglas de planificación patrimonial varían por estado—lo que cuenta como una nominación válida para tutela puede diferir.

- Confirme que el abogado tenga licencia y esté en regla con el colegio de abogados (bar) de su estado antes de contratarlo.

Testamento vs. fideicomiso en vida (lenguaje claro, sin tecnicismos)

Un testamento es un documento legal que, en general, le dice al tribunal cómo manejar su patrimonio después de su fallecimiento. Un testamento también puede nombrar al tutor de su hijo.

Un fideicomiso en vida es otra herramienta legal que puede tener bienes para que se administren y se transfieran de manera más directa, a veces reduciendo la participación del tribunal después del fallecimiento. Si vale la pena un fideicomiso depende de su situación y de las reglas de su estado.

La idea clave para los padres solteros es esta: un testamento suele ser la base, especialmente para la tutela. Un fideicomiso puede agregar beneficios, pero también crea más pasos—como financiar correctamente el fideicomiso (mover los bienes adecuados hacia él) para que funcione como usted espera.

Errores comunes:

- Un testamento o plan de tutela desactualizado.

- Un “fideicomiso” que nunca se financió, así que no hace lo que la familia cree que hace.

- Asumir que las designaciones de beneficiarios automáticamente coinciden con lo que dice su testamento—muchas veces deben revisarse por separado.

Su abogado puede explicarle qué tiene sentido según las reglas de su estado y ayudarle a evitar papeleo que “parece correcto”, pero que en la práctica no funciona cuando las familias más lo necesitan.

- Muchos planes patrimoniales son una combinación: un testamento más poderes notariales y directivas anticipadas, a veces con un fideicomiso.

Poderes notariales y directivas anticipadas: proteja sus decisiones mientras vive

La planificación patrimonial no solo trata de lo que pasa después de su fallecimiento. También trata de evitar un vacío si usted no puede comunicarse o tomar decisiones.

Dos tipos comunes de documentos son:

- Un poder notarial para decisiones financieras (para que alguien en quien usted confía pueda encargarse de tareas como pagar cuentas o administrar ciertas cuentas, si su estado lo permite).

- Una directiva anticipada (a menudo incluyendo un “testamento en vida” y/o instrucciones de atención médica) que guía las decisiones médicas.

Las reglas varían por estado, y los nombres y formularios exactos pueden cambiar. Esa es otra razón por la que conviene depender de un abogado con licencia en lugar de plantillas genéricas de bricolaje (DIY).

Errores que conviene evitar:

- Usar formularios antiguos que no coinciden con los requisitos actuales de su estado.

- Nombrar a alguien que no quiera o no esté disponible.

- Asumir que los familiares pueden tomar decisiones automáticamente—sin el papeleo correcto, podrían tener que pasar por un proceso legal.

Si usted quiere que su hijo reciba cuidado y que se respeten sus deseos, estos documentos normalmente forman parte de un plan completo.

- Confirme que sus documentos estén firmados y con testigos/notariados exactamente como lo exige su estado.

Costo: lo que a menudo pagan los padres solteros (y qué hace que suba o baje el precio)

Muchas veces la planificación patrimonial se cotiza como una tarifa fija (flat fee) (no por hora). Dicho eso, el precio real depende de los documentos que necesita, su estado y qué tan compleja es su situación. Los rangos de costo de abajo son estimaciones educativas generales, no son cotizaciones.

Rangos típicos de tarifa fija que podría ver en EE. UU. para planes básicos a más completos:

- Testamento básico y documentos esenciales relacionados (como tutela, directivas de atención médica y poderes notariales): a menudo alrededor de $500 a $1,500.

- Testamento más un fideicomiso en vida (y el papeleo relacionado) o un plan más ajustado: a menudo alrededor de $1,500 a $3,500+.

- Situaciones más complejas (por ejemplo, varios beneficiarios, planificación para necesidades especiales, o planes que involucren varios estados): podrían costar más.

Qué puede aumentar el costo:

- Planificación de fideicomiso y la necesidad de más redacción y revisión.

- Varios hijos, factores de familia mixta, o arreglos complejos de tutela/bienes.

- Necesitar documentos adicionales (por ejemplo, instrucciones especiales para la toma de decisiones).

Qué puede bajar el costo:

- Un plan sencillo con opciones claras y un solo estado de residencia.

- Usar un paquete simple de documentos que el abogado recomienda.

WillArbor es gratis para las familias. Los abogados participantes típicamente pagan una tarifa fija para participar en el servicio—nunca hay una parte (share) de las tarifas del abogado. Antes de que empiece cualquier trabajo, pídale al abogado que confirme la tarifa fija por escrito y asegúrese de que cubra lo que usted necesita.

Por último, las reglas varían por estado—de modo que el único precio preciso para su situación es lo que ofrezca un abogado con licencia en su estado.

- Los planes con tarifa fija son comunes, pero siempre confirme el alcance y el costo total por escrito antes de firmar cualquier cosa.

Errores que suelen afectar a las familias (especialmente a padres solteros)

Aunque los planes tengan buenas intenciones, pueden fallar si falta alguna parte clave o si están desactualizados. Estos son problemas comunes a los que hay que prestar atención:

- Fallecer sin testamento (a menudo llamado “intestacy”): entonces su estado decide la tutela y cómo se manejan los bienes.

- No nombrar a un tutor o nombrar uno sin suplente.

- Designaciones de beneficiarios desactualizadas (por ejemplo, en cuentas de jubilación o seguro de vida) que no coinciden con su plan.

- Formularios DIY que se ven correctos pero no son válidos en su estado.

- Un fideicomiso no financiado, así que no puede hacer el trabajo para el que fue creado.

- Olvidarse de revisar su plan después de cambios importantes en la vida (mudarse a otro estado, cambios en relaciones, hijos nuevos, enfermedad seria).

Las reglas de planificación patrimonial varían por estado y cambian con el tiempo. Un abogado con licencia en planificación patrimonial puede ayudarle a evitar “papeleo que suena bien” pero que no funciona cuando las familias lo necesitan más.

Si se siente abrumado/a, no está solo/a. Empiece con las decisiones: tutor(es), a quién confía para decisiones médicas y financieras, y qué quiere que ocurra después.

- Si se muda a un estado nuevo, pregúntele a un abogado si sus documentos todavía cumplen con los requisitos de ese estado.

Cómo ayuda WillArbor (gratis) y cómo elegir al abogado adecuado

WillArbor es un servicio GRATUITO de emparejamiento, no una firma legal y no su abogado. No redactamos documentos y no recopilamos detalles sensibles como números de cuenta, SSNs (números de Seguro Social) o valores de bienes.

Solo recopilamos información de contacto junto con su intención de planificación (nombre, teléfono, correo electrónico opcional, estado, lo que quiere planear y su idioma preferido). Esto ayuda a conectarle con un abogado de planificación patrimonial con licencia cerca de usted.

Cuando se reúna con un abogado, puede hacer preguntas prácticas como:

- ¿Qué documentos recomienda para un padre/madre soltero en mi estado?

- ¿Cómo maneja la tutela y los tutores suplentes?

- ¿También habrá que revisar las designaciones de beneficiarios?

- ¿Su precio es una tarifa fija? ¿Puede confirmar el total por escrito antes de empezar cualquier trabajo?

- ¿Tiene licencia en mi estado y está en regla?

Usted mantiene el control: compare opciones y elija a quién contratar. Si se siente presionado/a o no entiende bien la tarifa fija y lo que incluye, está bien pausar y hacer más preguntas.

Si ya está listo/a, puede explorar servicios y luego get matched gratis con un abogado de planificación patrimonial con licencia en su estado.

- Asegúrese de que cualquier abogado que contrate tenga licencia en su estado—si es posible, confirme con el colegio de abogados (bar) de su estado.

Como padre o madre soltera, concéntrese en nombrar tutores y suplentes, definir a quienes tomarán decisiones médicas y financieras, y revisar su plan con un abogado de planificación patrimonial con licencia en su estado—las reglas varían y puede empezar por que lo emparejen de forma gratuita con WillArbor.

Preguntas frecuentes

¿Puedo nombrar al tutor de mi hijo sin un fideicomiso?

Sí, muchas veces un testamento es suficiente para nombrar un tutor de hijos menores. Si también se necesita un fideicomiso depende de sus objetivos y de las reglas de su estado, pero la tutela comúnmente se maneja a través de un testamento.

Si ya tengo designaciones de beneficiarios, ¿todavía necesito un testamento?

Las designaciones de beneficiarios y los testamentos pueden traslaparse, pero no se reemplazan automáticamente entre sí. Un testamento puede manejar la tutela y otras instrucciones que sus beneficiarios no pueden cubrir. Es común revisar ambos.

¿Qué pasa si no hago un plan patrimonial como padre o madre soltera?

Si usted fallece sin los documentos legales requeridos en su estado, su estado puede decidir la tutela y cómo se manejará su propiedad. Esto puede crear retrasos e incertidumbre para su hijo y su familia.

¿Los formularios de planificación patrimonial DIY (de forma independiente) en línea son seguros?

Pueden ser riesgosos porque las reglas varían por estado, y pequeños errores (como firmas requeridas, el lenguaje o partes faltantes) pueden causar retrasos o fallas. Un abogado con licencia puede ayudarle a asegurarse de que los documentos cumplan con los requisitos de su estado.

¿Cuánto cuesta la planificación patrimonial para padres solteros?

Muchos abogados cotizan la planificación patrimonial como una tarifa fija, pero el total depende de los documentos y la complejidad y varía por estado. Los rangos generales que podría ver son aproximadamente $500–$1,500 para testamentos básicos con formularios relacionados clave, y a menudo $1,500–$3,500+ cuando se involucra un fideicomiso o se añade más complejidad.

Ayuda relacionada

La diferencia entre un testamento y un fideicomiso en vida, cuándo tiene sentido cada uno y por qué muchas familias usan ambos.

Abrir → Cómo evitar el proceso de probateFormas sencillas en lenguaje claro para que las familias reduzcan o eviten el probate: trusts, designaciones de beneficiarios y copropiedad.

Abrir → Qué pasa si falleces sin un testamentoExplicación de la sucesión intestada: cómo tu estado decide quién hereda cuando no hay testamento, y por qué esto podría no coincidir con tus deseos.

Abrir →