الأدلة

التخطيط العقاري للوالدين الوحيدين

إذا كنت والدًا/والدة وحيدًا، فبسرع وسيلة لحماية طفلك هي تحديد من سيعتني به إذا توفيت، ثم تدوين هذه الخطة في مستندات قانونية. يمكن أن يساعدك WillArbor في الحصول على مطابقة مجانية مع محامٍ مُرخص للتخطيط العقاري داخل ولايتك.

الجواب أولًا: ماذا يجب أن يفعله الوالدان الوحيدون في التخطيط العقاري

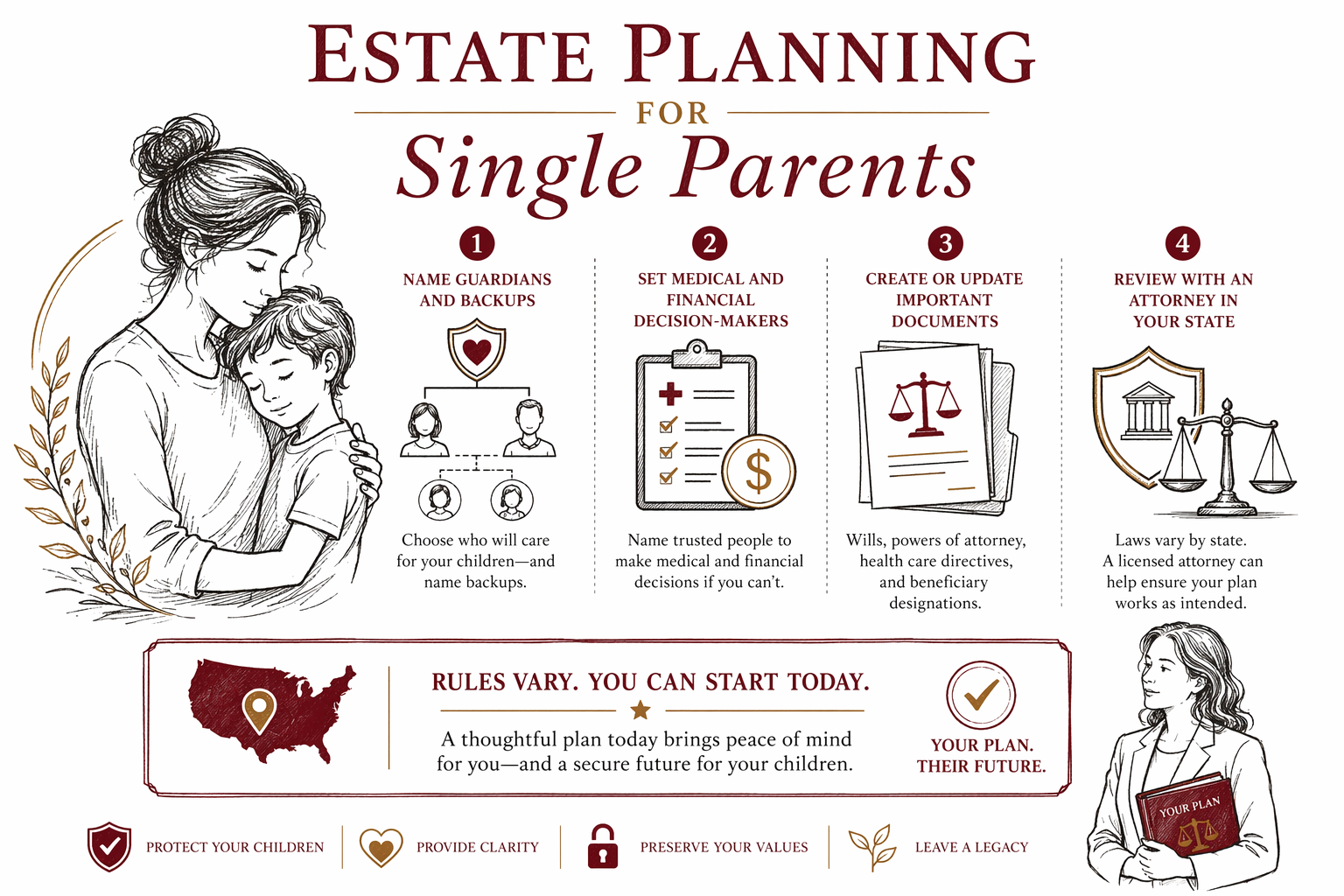

بالنسبة للوالدين الوحيدين، غالبًا ما ينحصر التخطيط العقاري في ثلاث مهام أساسية: (1) تسمية وصيّ/وصية لطفلك، (2) تحديد ما الذي سيحدث لتركتك (وكذلك التأمين على الحياة/حسابات المستفيدين إن وُجدت)، و(3) اختيار بالغين يمكنهم اتخاذ قرارات نيابةً عنك إذا أصبحت غير قادر على.

يمكن أن تساعدك هذه الخطوات على تجنّب الالتباس في مستقبل طفلك وتقليل احتمال تعثر عائلتك في المحاكم. في الولايات المتحدة، تختلف أفضل المستندات والقواعد الدقيقة حسب ولايتك.

WillArbor ليست مكتب محاماة ولا يمكنها إعداد المستندات أو تقديم استشارة قانونية. لكننا يمكن أن نساعدك على فهم ما يجب طلبه، والحصول مجانًا على مطابقة مع محامٍ مُرخص للتخطيط العقاري قريب منك عبر get matched.

- سمِّ وصيًّا/وصية لطفلك (ومرشّحًا احتياطيًا أيضًا).

- استخدم مستندات قانونية تعترف بها ولايتك—وغالبًا ما تكون الوصية (Will) والنماذج المرتبطة بها.

- أضِف توكيلات (Powers of Attorney) وتوجيهات مسبقة (Advance Directives) كي لا يبقى فراغ إذا لم تكن قادرًا على الكلام عن نفسك.

خطوة بخطوة: خطة عملية يمكنك البدء بها هذا الأسبوع

لا تحتاج إلى معرفة كل المصطلحات القانونية للبدء. ابدأ بالقرارات التي ستحتاجها عائلتك، ثم اعرض هذه القرارات على محامٍ مُرخص داخل ولايتك.

تختلف قواعد التخطيط العقاري حسب الولاية، وقد يختلف المزيج الصحيح من المستندات. سيوجهك محاميك استنادًا إلى وضعك وقانون ولايتك (مثلًا: كيف تُدار مسألة الوصاية/القيامة القانونية، وما الذي تتطلبه ولايتك).

طريقة بسيطة لتنظيم أفكارك:

- قرر من ينبغي أن يكون وصيّ/وصية طفلك ومن سيكون الاحتياطي.

- اختر من ينبغي أن يتولى إدارة الأموال أو الميراث لطفلك إذا كان لا يزال قاصرًا.

- اكتب أسماء الأشخاص الذين تثق بهم لاتخاذ القرارات الطبية والمالية إذا لم تكن قادرًا.

- قرر إلى أين تريد أن تذهب أصولك بعد سداد فواتيرك وديونك.

- فكّر فيما إذا كان تجنّب إجراءات الإثبات/الوصية (probate) مهمًا بالنسبة لك (تستخدم العديد من الخطط صندوق ائتمان حيّ، لكن ليس كل حالة تتطلب ذلك).

بعد ذلك، احجز جلسة استشارة واطلب تأكيد الأتعاب بسعر ثابت (flat fee) كتابةً قبل بدء أي عمل.

- أحضر أسئلتك—لا تشعر أنك مضطر لاتخاذ كل القرارات في الاجتماع الأول.

- اسأل إن كانت الوصية (Will) وحدها كافية أم أن التفكير في وجود صندوق ائتمان (Trust) قد يكون مناسبًا في ولايتك.

لماذا صياغة الوصاية مهمة (ولماذا الاحتياطي ضروري)

كوالد/والدة وحيد/وحيدة، غالبًا ما تكون تسمية وصيّ/وصية لطفلك أهم جزء من التخطيط العقاري من الناحية العاطفية. لكن هذا أيضًا قرار قانوني، ويمكن للتفاصيل أن تؤثر على كيفية فهم رغباتك وتنفيذها.

تختار العديد من العائلات وصيًّا/وصية يكون محبًا ومستقرًا، ثم تختار شخصًا احتياطيًا في حال تعذر على الاختيار الأول أداء الدور. إذا لم تُسمِّ وصيًّا/وصية في الوصية (Will) أو بطريقة أخرى معتمدة، فقد يقرر القاضي—عادةً بناءً على ما يسمح به القانون وما يراه أفضل مصلحة للطفل.

أخطاء شائعة يجب تجنّبها:

- نسيان ذكر وصيّ/وصية احتياطي.

- اختيار شخص دون مناقشة الأمر أولًا (فالوصاية قد تكون مسؤولية كبيرة).

- الاعتماد على “رسالة الرغبات” وحدها—قد تكون مفيدة لعائلتك، لكنها قد لا تغني عن المستند القانوني الذي تتطلبه ولايتك.

- استخدام نماذج جاهزة (DIY) ليست صالحة في ولايتك.

لهذا السبب من الحكمة العمل مع محامٍ مُرخص للتخطيط العقاري يمارس في ولايتك ويمكنه صياغة لغة سيتعرف عليها قضاء محليّك.

- تختلف قواعد التخطيط العقاري حسب الولاية—وقد يختلف ما يُعد ترشيحًا صحيحًا للوصاية.

- أكد أن المحامي مُرخص وذو وضع جيد لدى نقابة المحامين في ولايتك قبل التعاقد.

الوصية (Will) مقابل الصندوق الائتماني الحيّ (Living Trust) (بأسلوب بسيط وبدون مصطلحات معقدة)

الوصية (Will) مستند قانوني يخبر المحكمة عادةً بكيفية التعامل مع تركتك بعد وفاتك. ويمكن للوصية أيضًا تسمية وصيّ/وصية لطفلك.

الصندوق الائتماني الحيّ (Living Trust) أداة قانونية أخرى يمكنها الاحتفاظ بالأصول كي تُدار وتُسلّم بشكل أكثر مباشرة، وأحيانًا يقلّل ذلك من تدخل المحكمة بعد الوفاة. ما إذا كان الصندوق الائتماني يستحق العناء يعتمد على حالتك وقواعد ولايتك.

الفكرة الأساسية للوالدين الوحيدين: غالبًا ما تكون الوصية هي الأساس، خصوصًا فيما يتعلق بالوصاية. قد يضيف الصندوق الائتماني فوائد، لكنه أيضًا يخلق خطوات إضافية—مثل تمويل الصندوق بشكل صحيح (نقل الأصول المناسبة إليه) كي يعمل بالطريقة التي تتوقعها.

أخطاء شائعة:

- وصية قديمة أو خطة وصاية غير محدثة.

- “صندوق ائتماني” لم يتم تمويله أبدًا، لذلك لا يؤدي ما يعتقده أفراد العائلة أنه سيؤديه.

- افتراض أن تعيينات المستفيدين (Beneficiary designations) تتطابق تلقائيًا مع ما تقوله وصيتك—وغالبًا يجب مراجعتها بشكل منفصل.

يمكن لمحاميك شرح ما يناسب قواعد ولايتك، ومساعدتك على تجنب أوراق تبدو صحيحة لكنها لا تنجح عمليًا عندما تحتاجها العائلات أكثر ما يمكن.

- تتكون العديد من خطط التخطيط العقاري من مزيج: وصية (Will) مع توكيلات (Powers of Attorney) وتوجيهات مسبقة (Advance Directives)، وأحيانًا مع صندوق ائتماني.

التوكيلات (Powers of Attorney) والتوجيهات المسبقة: احمِ اختياراتك بينما أنت على قيد الحياة

التخطيط العقاري ليس فقط لما سيحدث بعد الوفاة. بل يتعلق أيضًا بمنع حدوث فراغ إذا أصبحت غير قادر على التواصل أو اتخاذ القرارات.

نوعان شائعان من المستندات هما:

- توكيل لإدارة القرارات المالية (حتى يتمكن شخص تثق به من التعامل مع مهام مثل دفع الفواتير أو إدارة حسابات معينة، إذا كان ذلك مسموحًا في ولايتك).

- توجيه مسبق (غالبًا يشمل “وصية حياة/Will living” و/أو تعليمات رعاية صحية) يوجّه القرارات الطبية.

تختلف القواعد حسب الولاية، وقد تختلف الأسماء والنماذج الدقيقة. وهذه أيضًا إحدى الأسباب التي تدعو للاعتماد على محامٍ مُرخص بدلًا من قوالب عامة جاهزة.

أخطاء يجب تجنبها:

- استخدام نماذج قديمة لا تتوافق مع متطلبات ولايتك الحالية.

- تسمية شخص غير مستعد أو غير متاح.

- افتراض أن أفراد العائلة يمكنهم اتخاذ القرارات تلقائيًا—فبدون الأوراق الصحيحة، قد يضطرون إلى المرور بإجراء قانوني.

إذا كنت تريد رعاية طفلك واحترام رغباتك بنفسك، فإن هذه المستندات عادةً تكون جزءًا من خطة متكاملة.

- تأكد أن مستنداتك موقعة وشاهَد عليها/موثقة (حسب المطلوب) تمامًا كما تتطلبه ولايتك.

التكلفة: ما الذي يدفعه غالبًا الوالدان الوحيدون (وما الذي يزيد أو يقلل السعر)

غالبًا ما يُسعَّر التخطيط العقاري كأتعاب بسعر ثابت (ليس بالساعة). ومع ذلك، يعتمد السعر الحقيقي على المستندات التي تحتاجها، وولايتك، ومدى تعقيد وضعك. نطاقات التكلفة أدناه تقديرات تعليمية عامة وليست عروض أسعار.

نطاقات الأتعاب الثابتة الشائعة التي قد تراها في الولايات المتحدة لخطط أساسية إلى خطط أكثر اكتمالًا:

- وصية أساسية ومستندات مرتبطة أساسية (مثل الوصاية، وتوجيهات الرعاية الصحية، والتوكيلات): غالبًا حوالي $500 إلى $1,500.

- وصية + صندوق ائتماني حيّ (ومستندات مرتبطة) أو خطة أكثر تخصيصًا: غالبًا حوالي $1,500 إلى $3,500+.

- حالات أكثر تعقيدًا (مثلًا: عدة مستفيدين، تخطيط لاحتياجات خاصة، أو خطط تتضمن عدة ولايات): قد تكلف أكثر.

ما الذي قد يزيد التكلفة:

- تخطيط الصندوق الائتماني والحاجة إلى صياغة ومراجعة إضافية.

- عدة أطفال، أو عوامل مرتبطة بعائلة ممتزجة/مُركبة، أو ترتيبات وصاية/أصول معقدة.

- الحاجة إلى مستندات إضافية (مثلًا: تعليمات خاصة لاتخاذ القرارات).

ما الذي قد يقلل التكلفة:

- خطة مباشرة مع خيارات واضحة وحالة إقامة/ولاية واحدة.

- استخدام حزمة بسيطة من المستندات التي يوصي بها المحامي.

WillArbor مجانية للعائلات. غالبًا ما يدفع المحامون المشاركون أتعابًا بسعر ثابت مقابل المشاركة في الخدمة—ولا توجد أبدًا حصة من أتعاب محاميك. قبل بدء أي عمل، اطلب من المحامي تأكيد الأتعاب بسعر ثابت كتابةً والتأكد من أنها تغطي ما تحتاجه.

وأخيرًا، تختلف القواعد حسب الولاية—لذلك فإن التسعير الدقيق لوضعك هو ما يقدمه محامٍ مُرخص في ولايتك.

- خطط السعر الثابت شائعة، لكن دائمًا أكد نطاق العمل والتكلفة الإجمالية كتابةً قبل توقيع أي شيء.

مشكلات شائعة تؤذي العائلات (خصوصًا الوالدين الوحيدين)

قد تفشل حتى الخطط التي نُويت بها خيرًا إذا كانت ناقصة لأجزاء أساسية أو غير محدثة. إليك مشاكل شائعة يجب الانتباه لها:

- الوفاة دون وصية (وغالبًا ما يُسمى “الوفاة دون وصية/Intestacy”): عندها تقرر ولايتك مسألة الوصاية وكيفية التعامل مع الأصول.

- عدم تسمية وصيّ/وصيّة أو تسمية شخص دون ذكر احتياطي.

- تعيينات مستفيدين غير محدثة (مثلًا: على حسابات التقاعد أو التأمين على الحياة) لا تتوافق مع خطتك.

- نماذج جاهزة من الإنترنت تبدو صحيحة لكنها غير صالحة في ولايتك.

- صندوق ائتماني غير ممول، لذلك لا يمكنه أداء المهمة التي أُنشئ من أجلها.

- نسيان مراجعة خطتك بعد تغييرات كبيرة في الحياة (الانتقال إلى ولاية أخرى، تغييرات في العلاقات، أطفال جدد، مرض خطير).

تختلف قواعد التخطيط العقاري حسب الولاية وتتغير مع مرور الوقت. يمكن لمحامٍ مُرخص للتخطيط العقاري مساعدتك على تجنب “الأوراق التي تبدو جيدة” لكنها لا تنفع عندما تحتاجها العائلات أكثر ما يمكن.

إذا كنت تشعر بالارتباك، فأنت لست وحدك. ابدأ بالقرارات: (الأوصياء) ومن تثق بهم لاتخاذ القرارات الطبية والمالية، وما الذي تريد حدوثه بعد ذلك.

- إذا انتقلت إلى ولاية جديدة، اسأل محاميًا عما إذا كانت مستنداتك ما تزال تلبي متطلبات تلك الولاية.

كيف يساعد WillArbor (مجاني) وكيف تختار المحامي المناسب

WillArbor هي خدمة مطابقة مجانية (FREE)، وليست مكتب محاماة وليست محاميك. نحن لا نُعد المستندات، ولا نجمع تفاصيل حساسة مثل أرقام الحسابات أو أرقام الضمان الاجتماعي (SSNs) أو قيم الأصول.

نحن نجمع فقط معلومات التواصل إضافةً إلى نية التخطيط لديك (الاسم، رقم الهاتف، بريد إلكتروني اختياري، الولاية، ما تريد التخطيط له، واللغة المفضلة). يساعد ذلك على ربطك بمحامٍ مُرخص للتخطيط العقاري قريب منك.

عندما تقابل محاميًا، يمكنك طرح أسئلة عملية مثل:

- ما المستندات التي توصي بها لوالد/والدة وحيد/وحيدة في ولايتي؟

- كيف تتعامل مع الوصاية والأوصياء الاحتياطيين؟

- هل تحتاج تعيينات المستفيدين إلى مراجعة أيضًا؟

- هل تسعيرك بسعر ثابت؟ وهل يمكنك تأكيد الإجمالي كتابةً قبل بدء أي عمل؟

- هل أنت مُرخص في ولايتي، وبوضع جيد؟

ستظل أنت صاحب السيطرة: قارن الخيارات واختر من ستوظفه. إذا شعرت بضغط أو كان لديك غموض حول السعر الثابت وما يتضمنه، فمن المقبول أن تتوقف وتطلب المزيد من الأسئلة.

إذا كنت جاهزًا، يمكنك استكشاف الخدمات ثم الحصول على مطابقة مجانًا مع محامٍ مُرخص للتخطيط العقاري في ولايتك.

- تأكد أن أي محامٍ توظفه مُرخص في ولايتك—وحاول تأكيد ذلك عبر نقابة المحامين في ولايتك.

كوالد/والدة وحيد/وحيدة، ركّز على تسمية الأوصياء والاحتياطيين، وتحديد من يتخذ القرارات الطبية والمالية، ومراجعة خطتك مع محامٍ مُرخص في ولايتك—حيث تختلف القواعد، ويمكنك البدء بالحصول على مطابقة مجانية عبر WillArbor.

أسئلة شائعة

هل يمكنني تسمية وصيّ/وصيّة طفلي دون وجود صندوق ائتماني؟

نعم، غالبًا ما تكون الوصية كافية لتسمية وصيّ/وصيّة للأطفال القُصّر. ما إذا كنت بحاجة أيضًا إلى صندوق ائتماني يعتمد على أهدافك وقواعد ولايتك، لكن الوصاية غالبًا تُدار عبر الوصية.

إذا كانت لدي بالفعل تعيينات للمستفيدين، هل ما زلت بحاجة إلى وصية؟

تعيينات المستفيدين والوصايا قد تتداخل، لكنها لا تُستبدل تلقائيًا أحدهما الآخر. يمكن للوصية أن تتولى الوصاية وأي تعليمات أخرى لا يستطيع المستفيدون تغطيتها. ومن الشائع مراجعة الاثنين.

ماذا يحدث إذا لم أضع خطة تخطيط عقاري كمُرشد/والد وحيد؟

إذا توفيت دون وجود المستندات القانونية المطلوبة في ولايتك، فقد تقرر ولايتك مسألة الوصاية وكيفية التعامل مع ممتلكاتك. قد يؤدي ذلك إلى تأخير وعدم يقين بالنسبة لطفلك وعائلتك.

هل نماذج التخطيط العقاري الجاهزة عبر الإنترنت آمنة؟

قد تكون محفوفة بالمخاطر لأن القواعد تختلف حسب الولاية، وأي أخطاء بسيطة (مثل التواقيع المطلوبة، أو صياغة اللغة، أو نقص أجزاء) يمكن أن تسبب تأخيرات أو فشلًا في تطبيق الخطة. يمكن لمحامٍ مُرخص أن يساعد في التأكد من أن المستندات تلبي متطلبات ولايتك.

كم تكلفة التخطيط العقاري للوالدين الوحيدين؟

كثير من المحامين يحددون التخطيط العقاري كأتعاب بسعر ثابت، لكن الإجمالي يعتمد على المستندات ومدى التعقيد ويختلف حسب الولاية. النطاقات العامة التي قد تراها تقريبًا هي $500–$1,500 للوصايا الأساسية مع المستندات المرتبطة الرئيسية، وغالبًا $1,500–$3,500+ عندما يتم إدخال صندوق ائتماني أو تعقيد إضافي.

مساعدة ذات صلة

الفرق بين الوصية والصندوق الاستئماني المعيشي، متى يكون كلٌّ منهما مناسبًا، ولماذا تستخدم كثير من العائلات كليهما.

فتح → كيف تتجنب إثبات الوصية (Probate)طرق بلغة بسيطة تساعد العائلات على تقليل إثبات الوصية أو تجنّبه—بما في ذلك الصناديق الاستئمانية، وتعيينات المستفيدين، والملكية المشتركة.

فتح → ماذا يحدث إذا توفيت دون وصية؟شرح القوانين عند الوفاة دون وصية: كيف يقرر بلدك/ولايتك من يرث عندما لا توجد وصية — ولماذا قد لا يطابق ذلك رغباتك.

فتح →