Guías

Cómo elegir un albacea

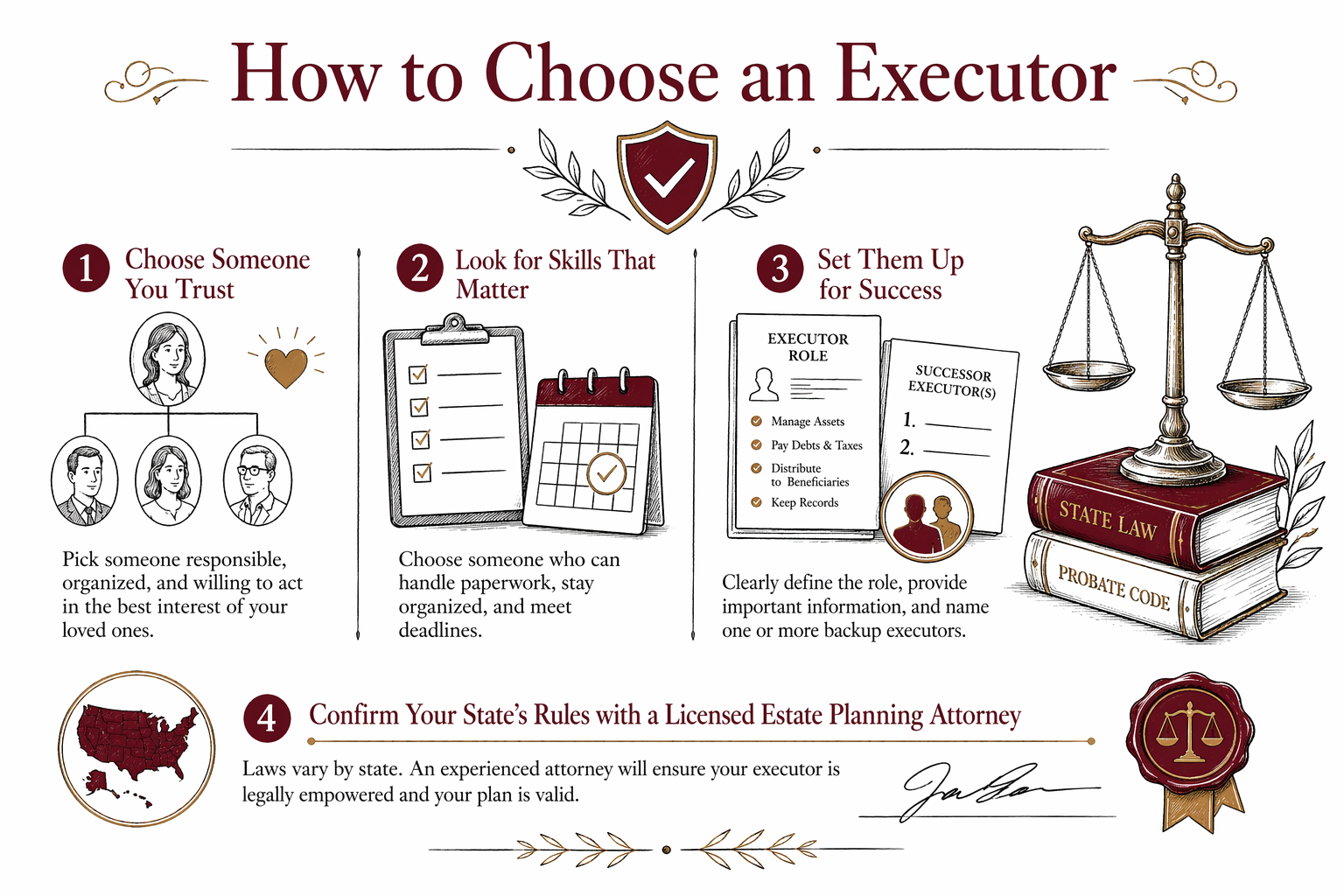

Un albacea es la persona que administra tu patrimonio después de que falleces: reúne los bienes, paga facturas válidas y ayuda a presentar lo que el tribunal requiere. Lo eliges en un testamento, y la “mejor” opción depende del uso de un fideicomiso, de la organización y de las reglas de tu estado.

Primero: qué hace realmente un albacea

En términos sencillos, un albacea (a veces llamado “representante personal”) ayuda a cumplir tus deseos después de tu fallecimiento. Las responsabilidades exactas varían según el estado y según cómo esté organizado tu patrimonio, pero a menudo incluye manejar trámites y coordinar los siguientes pasos.

Tareas comunes incluyen:

- Encontrar y leer tu testamento (si tienes uno)

- Administrar cuentas del patrimonio y mover bienes cuando sea necesario

- Pagar deudas y gastos que el patrimonio debe

- Presentar los formularios requeridos por el tribunal y responder preguntas del tribunal

- Distribuir bienes a las personas que indicas—cuando legalmente sea posible

Si también estás usando un fideicomiso en vida, muchas de estas tareas pueden corresponder a un “fiduciario” en su lugar. Un abogado con licencia en planeación patrimonial puede explicar cómo funciona tu plan en tu estado. Para una visión general, consulta Conceptos básicos: testamento vs. fideicomiso.

Quién hace un buen albacea (y quién suele tener más dificultades)

Un buen albacea es alguien en quien tu familia pueda confiar y a quien le tengas confianza para tomar decisiones cuidadosas. Más allá de la confianza, buscas buen juicio, organización y la disposición para hacer el trabajo—incluso cuando hay emociones intensas.

Cualidades que conviene considerar:

- Organizado y tranquilo bajo presión

- Dispuesto a comunicarse con la familia de manera clara

- Cómodo con el papeleo y las fechas límite

- Honesto sobre los problemas y que pida ayuda cuando sea necesario

- Alguien que pueda tratar a todos con justicia (sin favoritismos)

Personas que a menudo tienen dificultades:

- Cualquiera que esté con frecuencia no disponible o abrumado

- Alguien que pueda discutir con miembros de la familia regularmente

- Alguien que vive lejos y no tiene apoyo

- Cualquiera que tenga conflicto de intereses (por ejemplo, si también es el principal beneficiario)

Eso no significa que el albacea deba ser “perfecto”—significa que estás eligiendo a la persona más probable de mantener el proceso en marcha. Si quieres un plan que reduzca los conflictos familiares, vale especialmente la pena hablar sobre opciones con un abogado.

Albacea vs. fiduciario vs. tutor (aclaración rápida)

Los nombres pueden confundir. Aquí está la forma simple de diferenciarlos.

- Albacea: administra tu patrimonio después de tu fallecimiento según un testamento.

- Fiduciario: administra los bienes dentro de un fideicomiso (a menudo después del fallecimiento, según el fideicomiso).

- Tutor: cuidador designado por un tribunal para hijos menores si los nombras.

Muchas familias eligen a una sola persona de confianza para que sea tanto albacea como fiduciario, pero no siempre. Además, tu albacea no se convierte automáticamente en tutor de tus hijos—la tutela es una decisión separada y se aplican las reglas de tu estado.

Si todavía estás definiendo los roles en tu plan, puedes explorar lo esencial de la planeación patrimonial y luego buscar una cita para hablar con un abogado con licencia.

Cómo preparar a tu albacea para que tenga éxito

Elegir a alguien es solo el primer paso. También puedes ayudarlo a hacer bien su trabajo reduciendo la confusión y asegurándote de que entienda lo que tú quieres.

Pasos prácticos para prepararte:

- Elige un albacea principal y un albacea de respaldo (para que no te quedes atorado si la primera persona no puede servir).

- Habla con la persona que estás considerando antes de nombrarla—pregunta si está dispuesta y si puede.

- Comparte dónde se guardan los documentos importantes (por ejemplo: testamento, documentos del fideicomiso, información del seguro y notas de contacto). Ten en cuenta que no debes compartir información sensible de una forma que pueda ponerte en riesgo.

- Dile a tu albacea qué significa para ti “tener éxito” (por ejemplo, comunicación clara con la familia, distribuciones a tiempo, o pagar ciertos gastos de manera oportuna si está permitido).

- Pregúntale a tu abogado qué exige tu estado para iniciar el proceso (algunos estados tienen formularios específicos, plazos y pasos ante el tribunal).

Nota: por lo general no necesitas darle a tu albacea cada detalle de tu vida—pero sí quieres que tenga suficiente información para evitar retrasos. Evita errores comunes como instrucciones vagas, nombrar a alguien que no esté dispuesto, o no actualizar tu plan después de cambios importantes en tu vida.

Aspectos peligrosos importantes que debes evitar

Las decisiones sobre albacea a menudo salen mal de maneras que se pueden prevenir. Estos son algunos de los problemas más comunes que enfrentan las familias.

- Morir sin testamento (llamado “intestacy”): tu estado decide quién se encarga de los asuntos en lugar de ti.

- Plan desactualizado: cambios en matrimonio, divorcio, hijos o mudarte a otro estado pueden hacer que una elección antigua de albacea ya no encaje.

- Nombrar a alguien que no puede servir: por ejemplo, si se muda lejos, no puede actuar o no entiende el trabajo.

- Confundir roles: mezclar albacea, fiduciario y tutor, o asumir que un rol cubre todo.

- Formularios de “hazlo tú mismo” que no coinciden con tu estado: la aceptación del tribunal y la posibilidad de hacer cumplir lo presentado pueden variar.

También ten en cuenta esto: [las reglas varían por estado]. La administración del patrimonio, los procedimientos del tribunal e incluso la terminología de albacea/tutor pueden ser diferentes. Un abogado con licencia en planeación patrimonial en tu estado puede ayudarte a evitar problemas que parecen pequeños ahora, pero que luego generan grandes retrasos.

¿Cuánto cuesta nombrar y preparar a un albacea?

Los servicios de planeación patrimonial a menudo se cotizan con una tarifa fija, no por hora. Para las partes relacionadas con el albacea, los costos pueden variar según tus documentos y tu situación—por ejemplo, si vas a hacer un testamento sencillo, añadir un fideicomiso, planear para hijos menores o manejar más complejidad.

Rangos típicos de tarifa fija que podrías ver (no son cotizaciones):

- Un testamento básico en muchos estados: a menudo va aproximadamente desde unos cientos de dólares hasta alrededor de $1,000+.

- Un testamento más completo o un plan que incluye componentes extra (como nominaciones de tutor y poderes notariales): a menudo cuesta más, a veces alrededor de $1,000–$3,000+.

- Un plan patrimonial más completo que usa un fideicomiso en vida: a menudo cuesta más también, comúnmente alrededor de $2,500–$5,000+ dependiendo de la complejidad y el estado.

Qué puede hacer que el precio suba o baje:

- Tu estado (y los documentos que exige)

- Si agregas un fideicomiso en vida

- Si estás planeando para hijos menores

- Si los bienes y los beneficiarios son sencillos

- Si necesitas documentos relacionados (como poderes notariales y directivas anticipadas)

Estos rangos son generales y no son promesas. Cuando hables con abogados, confirma la tarifa fija por escrito antes de que empiece cualquier trabajo. Si te preocupa el costo, es una conversación normal—pregunta qué incluye la tarifa fija.

Busca un abogado con licencia (gratis para tu familia)

WillArbor es un servicio gratuito de emparejamiento, no es una firma de abogados, no es un abogado y no redactamos documentos ni damos asesoría legal. Ayudamos a las familias a conectarse con un abogado con licencia en planeación patrimonial cerca de ellos para discutir preguntas como “¿A quién debo nombrar como albacea?”

Si estás listo, puedes empezar aquí: Get matched. Solo cuéntanos tu información de contacto, tu estado y tu intención de planeación (por ejemplo, que quieres elegir un albacea). No recopilamos valores de bienes, números de cuenta, SSNs (números de seguro social) ni detalles sensibles del patrimonio.

Luego, puedes comparar opciones y elegir a a quién contratar. Un buen abogado debe explicar las reglas de tu estado en lenguaje claro y confirmar la tarifa fija por escrito antes de empezar el trabajo. Si quieres más orientación primero, explora servicios de planeación patrimonial y guías.

Elige un albacea en quien confíes, que pueda manejar el papeleo y las fechas límite, y respáldalo con roles claros y un respaldo—luego confirma las reglas de tu estado con un abogado con licencia en planeación patrimonial, con emparejamiento gratis a través de WillArbor.

Preguntas frecuentes

¿Puedo nombrar a mi cónyuge como albacea si me preocupa que podría abrumarse?

Sí, muchas personas nombran a su cónyuge, pero debe basarse en la capacidad y disposición de esa persona—no solo en la relación. Considera hablar primero con él o ella y, además, nombrar a un albacea de respaldo. Un abogado también puede explicar opciones en tu estado.

¿Mi albacea recibe pago?

A veces, los albaceas pueden tener derecho a una compensación, pero las reglas varían según el estado y tus documentos. Muchos planes patrimoniales describen expectativas, y los tribunales pueden supervisar la compensación. Pídele a un abogado con licencia que te explique cómo funciona donde vives.

¿Qué pasa si mi albacea y mi beneficiario son la misma persona?

Eso puede causar confusión o conflictos familiares. También puede plantear preguntas sobre imparcialidad, dependiendo de tu situación y de tu estado. Un abogado con licencia en planeación patrimonial puede ayudarte a evaluar los riesgos y redactar disposiciones de manera adecuada.

Si tengo un fideicomiso, ¿todavía necesito un albacea?

Muchas veces, sí. Los fideicomisos y los testamentos pueden funcionar en conjunto, y la administración del patrimonio puede seguir siendo necesaria para asuntos que no estén dentro del fideicomiso o para presentaciones ante el tribunal. La configuración correcta depende de tu estado y de los documentos de tu plan.

¿Cuál es el error más grande que cometen las familias al elegir un albacea?

El error más común es elegir a alguien sin comprobar si está dispuesto y si puede hacer el trabajo. Otro problema frecuente es usar documentos desactualizados o formularios de “hazlo tú mismo” que no cumplen con los requisitos del estado. Las reglas varían por estado, así que vale la pena buscar orientación profesional.

Ayuda relacionada

La diferencia entre un testamento y un fideicomiso en vida, cuándo tiene sentido cada uno y por qué muchas familias usan ambos.

Abrir → Cómo evitar el proceso de probateFormas sencillas en lenguaje claro para que las familias reduzcan o eviten el probate: trusts, designaciones de beneficiarios y copropiedad.

Abrir → Qué pasa si falleces sin un testamentoExplicación de la sucesión intestada: cómo tu estado decide quién hereda cuando no hay testamento, y por qué esto podría no coincidir con tus deseos.

Abrir →