Guías

¿Cómo hablar con tus padres sobre la planificación patrimonial?

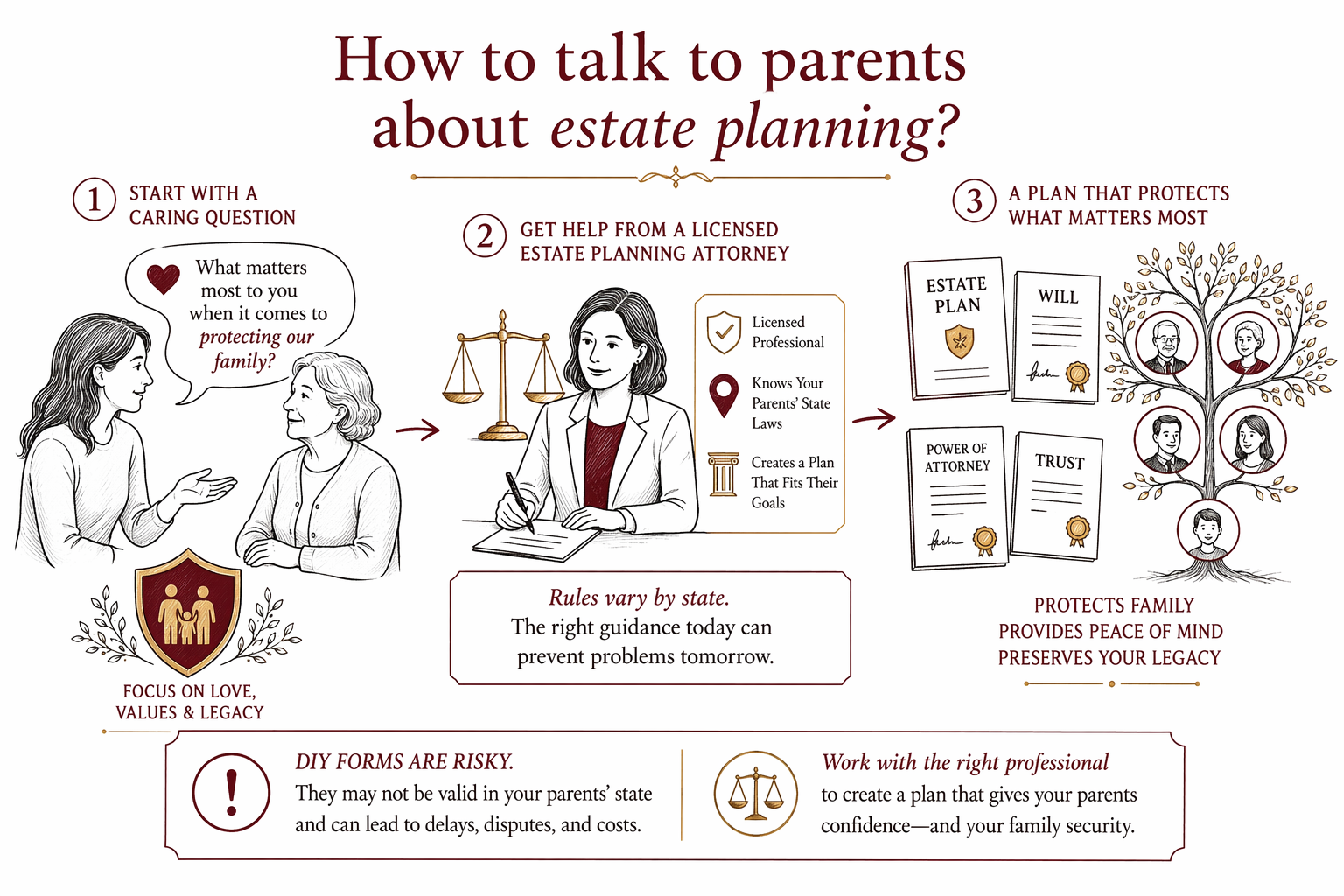

Empieza por preguntarle a tus padres qué quieren para su familia, en vez de hablar de la muerte. Esta guía ofrece palabras tranquilas y pasos prácticos para iniciar conversaciones sobre planificación patrimonial y encontrar un abogado con licencia si hace falta.

Respuesta primero: ¿qué deberías decir para iniciar la conversación?

Un buen primer paso es una pregunta cariñosa y práctica: “Mamá/Papá, quiero asegurarme de que tengan un plan para que sus deseos queden claros y que nuestra familia no quede atorada más adelante. ¿Estarían abiertos a hablar sobre testamentos, decisiones de salud y quién debería ayudar si no pueden?”

Si se cierran, prueba un enfoque más suave: “No te estoy pidiendo pensar en nada que dé miedo—solo quiero protegernos y hacer que todo sea más sencillo para todos.”

Los términos de planificación patrimonial varían, pero la meta es la misma: instrucciones claras sobre los deseos de tus padres, y menos sorpresas para sus seres queridos. Las reglas sobre qué documentos se necesitan y cómo funciona la sucesión (probate) varían por estado, así que tiene sentido involucrar a un abogado de planificación patrimonial con licencia de su estado.

WillArbor es un servicio de emparejamiento GRATIS, no es una firma de abogados y tampoco es el abogado de tus padres. Te ayudamos a conectar con un abogado de planificación patrimonial con licencia cerca de ti que puede explicar las opciones para tu estado.

Planifica la charla: elige el momento, el tono y el “por qué”

Elige un momento tranquilo en el que todos estén comidos, sin apuro y sin estrés adicional—muchas veces después de un evento familiar habitual o durante una tarde/noche entre semana.

Empieza con tu “por qué” en palabras sencillas. Ejemplos: “Los amo y quiero proteger a nuestra familia”, “No quiero que tengamos que adivinar cuáles son sus deseos”, o “Planificar ahora puede evitar confusiones después.”

Si tus padres están preocupados por el costo, recuérdales que la planificación patrimonial normalmente se cotiza como un PRECIO FIJO (no por hora). El número exacto depende de los documentos, tu estado y la complejidad—los rangos varían—pero puedes obtener un precio claro por escrito antes de que empiece cualquier trabajo.

Si tus padres son nuevos en EE. UU. o prefieren otro idioma, puedes preguntarle a un abogado sobre apoyo con el idioma y comunicarte de una manera que se sienta respetuosa y clara.

Usa preguntas sencillas que no detonen miedo

Intenta hacer preguntas que se enfoquen en decisiones, no en “la muerte”. Por ejemplo:

- “Si pasara algo y no pudieras hablar por ti, ¿quién debería tomar decisiones médicas?”

- “Si tienen hijos menores o quieren nombrar a alguien importante, ¿quién debería ser su tutor?”

- “¿Quién debería recibir sus pertenencias y artículos de la familia?”

- “¿Hay alguien en quien confíes para manejar tus asuntos si no puedes?”

Si se preocupan por “pagar impuestos” o por detalles legales, puedes decir: “No necesitas saber cómo funciona. Un abogado puede explicarnos las opciones. Mi trabajo es ayudarnos a empezar.”

También puedes ofrecer un siguiente paso que se sienta de baja presión: “¿Estarían abiertos a una consulta única solo para entender qué es posible que quieran?”

Qué cubrir (sin tecnicismos): testamento vs. fideicomiso en vida, y documentos clave

Muchas familias comienzan con un testamento, pero un fideicomiso en vida a veces forma parte de un plan patrimonial. Un testamento generalmente explica quién debería heredar después de la muerte y puede nombrar tutores para hijos menores.

Un fideicomiso en vida suele usarse para ayudar a administrar propiedades durante una incapacidad y puede ayudar a la familia a evitar algunos pasos de la sucesión (probate)—aunque los detalles dependen de tu estado. Muchos planes incluyen una combinación de documentos.

Los documentos comunes “para empezar” que las familias suelen comentar con un abogado incluyen:

- Un testamento (y posiblemente actualizaciones con el tiempo)

- Un fideicomiso en vida (opcional, dependiendo de la situación)

- Poderes notariales para finanzas (por si alguien no puede manejar decisiones)

- Una directiva anticipada / testamento en vida para deseos médicos

Las reglas varían por estado sobre qué formularios se requieren, cómo funciona la sucesión (probate) y cómo manejar actualizaciones. Esa es una de las razones por las que vale la pena que te emparejen con un abogado de planificación patrimonial con licencia.

Errores comunes que vale la pena mencionar con suavidad (para que entiendan la importancia)

Si tus padres dudan, puedes compartir el “qué podría salir mal” de manera tranquila y sin culpar. Estos son errores comunes:

- Morir sin testamento (llamado “intestacy”), lo cual puede enviar decisiones a las reglas predeterminadas del estado en lugar de respetar los deseos de tus padres

- No nombrar un tutor para hijos menores

- Documentos desactualizados o instrucciones inconsistentes entre documentos

- Formularios de “hazlo tú mismo” que no cumplen con los requisitos de tu estado

- Un fideicomiso que no está “financiado” (es decir, los activos correctos no se movieron o no se registraron a nombre del fideicomiso, según el plan)

- No actualizar después de eventos importantes de la vida (mudanzas, matrimonio/divorcio, nacimientos, muertes)

No tienes que decir “Deberían arreglar esto ya”. Puedes decir: “Aprendí que planificar puede evitar confusiones innecesarias. ¿Podemos al menos revisar qué se necesita para su estado?”

Aquí también es donde un abogado puede explicarte el proceso de sucesión (probate) de tu estado y cómo distintos documentos trabajan juntos para la situación específica de tu familia.

Después de la conversación: haz un plan de “siguiente paso” y consíguelo gratis

Si parecen abiertos, propón un siguiente paso práctico en lugar de pedirles que hagan todo de una vez. Por ejemplo: “Vamos a encontrar un abogado de planificación patrimonial con licencia para su estado, que explique sus opciones y luego decidimos.”

Puedes usar WillArbor para que te emparejen con un abogado de planificación patrimonial con licencia cerca de ti. El servicio es GRATIS para las familias. Solo recopilamos contacto e intención de planificación (por ejemplo, tu estado y el idioma preferido), no detalles sensibles como números de cuenta o SSNs.

Para empezar, visita Cómo hablar con un abogado / qué esperar y luego haz que te emparejen. Si quieres comparar recursos de aprendizaje y opciones del servicio, revisa servicios de planificación patrimonial.

Recuerda: la ley de planificación patrimonial y la sucesión (probate) varían por estado, así que tu abogado debe confirmar el enfoque para el estado de tus padres. Y antes de firmar cualquier cosa, confirma la licencia del abogado y el precio de PRECIO FIJO por escrito.

Lo básico del costo: lo que pueden esperar las familias (y qué cambia el precio)

Los costos de la planificación patrimonial varían mucho según el estado y según qué documentos necesiten tus padres, pero muchos abogados cotizan los planes patrimoniales como PRECIO FIJO en lugar de tarifas por hora.

Los rangos típicos de precio fijo que muchas familias suelen ver incluyen:

- Plan sencillo solo de testamento: a menudo alrededor de $300–$900

- Testamento + planificación básica de incapacidad (como poderes notariales y directivas anticipadas): a menudo alrededor de $800–$1,800

- Planes más completos que pueden incluir un fideicomiso en vida y documentos adicionales: a menudo alrededor de $1,500–$4,000+

- Planes para situaciones más complejas (por ejemplo, familias reconstituidas o complejidad legal adicional): puede ser más alto

Estos son rangos amplios, no son cotizaciones. El número final depende de los documentos específicos, qué tan complicada es la estructura familiar, el tiempo de revisión del abogado y los requisitos locales. Un abogado con licencia puede explicar las opciones y proporcionar una tarifa clara por escrito antes de que empiece cualquier trabajo.

Si te preocupa la accesibilidad económica, pregunta al abogado sobre opciones de paquetes o conjuntos de documentos simplificados que aun cumplan las metas de tus padres—sin recortar cosas que podrían ser riesgosas en tu estado.

Empieza con una pregunta cariñosa sobre cómo proteger a tu familia y luego busca ayuda de un abogado de planificación patrimonial con licencia para el estado de tus padres—las reglas varían, así que no te bases solo en formularios de “hazlo tú mismo”.

Preguntas frecuentes

Mis padres dicen “No tenemos suficiente como para necesitar planificación patrimonial”. ¿Cómo respondo?

Es una creencia común, pero la planificación patrimonial muchas veces trata sobre la toma de decisiones y la claridad para tu familia, no solo sobre “cuánto”. Puedes decir: “Aunque los bienes sean modestos, tener un testamento, decisiones de salud y poderes notariales puede evitar confusiones y demoras. Las reglas y requisitos varían por estado, así que un abogado puede explicar qué es adecuado para su situación.”

¿Qué pasa si se niegan a hablar de eso?

Puedes respetar su límite y aun así ofrecer un enfoque práctico y de baja presión: pregunta si considerarían una llamada general de información con un abogado, o pide a una sola persona de confianza que lo mencione con suavidad. Si continúan negándose, mantén la conversación enfocada en tu papel—estar listo para ayudar cuando se necesiten decisiones—en lugar de discutir detalles.

¿Deberíamos mencionar la sucesión (probate) cuando hablemos con ellos?

Puedes mencionarlo de forma tranquilizadora: “Planificar puede hacer que las cosas sean más sencillas para nuestra familia después de una muerte.” Pero mantenlo calmado y breve—evita tácticas que asusten. Tu abogado puede explicar cómo funciona la sucesión (probate) en el estado de tus padres y qué documentos pueden reducir la incertidumbre.

¿Necesitamos un testamento si ya tenemos un fideicomiso?

Muchas familias aun usan varios documentos. En general, los planes patrimoniales a menudo incluyen un testamento incluso cuando el fideicomiso en vida forma parte del plan, pero la configuración exacta depende del estado y de cómo esté diseñado y financiado el fideicomiso. Un abogado de planificación patrimonial con licencia puede explicar la combinación correcta para tu situación.

¿Cómo encontramos un abogado en quien se pueda confiar?

Busca un abogado de planificación patrimonial con licencia en el estado de tus padres y confirma la licencia del colegio de abogados (bar). También ayuda preguntar sobre paquetes de precio fijo, qué documentos incluye y cómo funciona el proceso. WillArbor es gratis para las familias y puede conectarte con opciones cerca de ti; no es una firma de abogados y no redacta documentos.

Ayuda relacionada

La diferencia entre un testamento y un fideicomiso en vida, cuándo tiene sentido cada uno y por qué muchas familias usan ambos.

Abrir → Cómo evitar el proceso de probateFormas sencillas en lenguaje claro para que las familias reduzcan o eviten el probate: trusts, designaciones de beneficiarios y copropiedad.

Abrir → Qué pasa si falleces sin un testamentoExplicación de la sucesión intestada: cómo tu estado decide quién hereda cuando no hay testamento, y por qué esto podría no coincidir con tus deseos.

Abrir →