Guías

¿Cómo dejar dinero a los nietos?

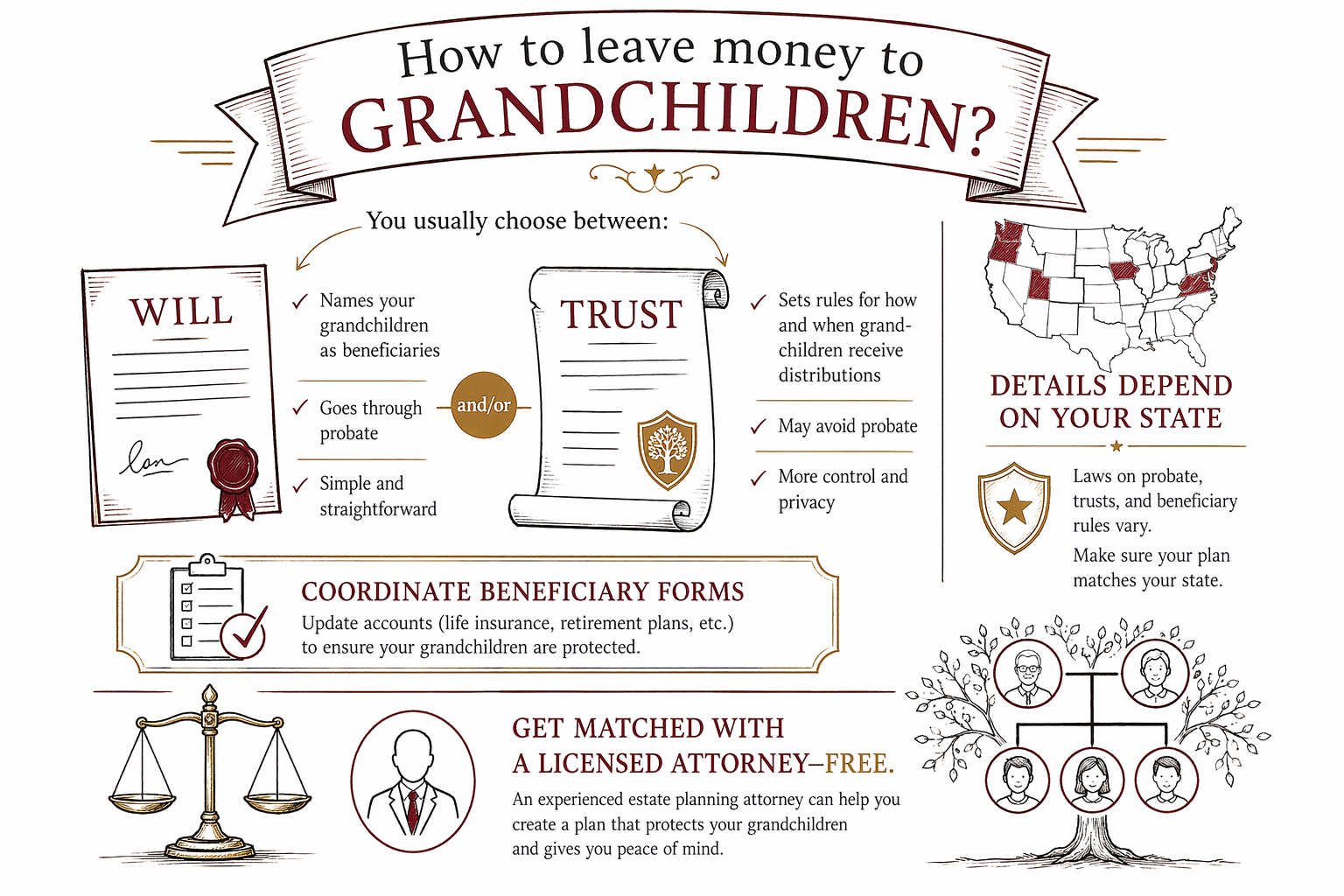

Puedes dejar dinero a los nietos mediante un testamento, un fideicomiso y—en algunas ocasiones—designaciones de beneficiarios en cuentas. La mejor opción depende de tus objetivos (quién controla el dinero, cuándo lo reciben y si quieres evitar el proceso sucesorio), y las reglas varían según el estado.

Respuesta primero: las principales formas de dejar dinero a los nietos

La mayoría de las familias usan una (o una combinación) de estas opciones: un testamento, un fideicomiso y designaciones de beneficiarios.

Un testamento puede nombrar a los nietos como beneficiarios y también crear reglas sobre qué pasa si un nieto es menor de edad o no está listo para administrar dinero. Un fideicomiso puede ayudarte a controlar el momento y las condiciones—muchas veces empezando con un administrador fiduciario que gestiona los fondos durante un periodo.

Las designaciones de beneficiarios aplican a ciertas cuentas (como seguros de vida o cuentas de retiro) y pueden transferir el dinero a las personas nombradas fuera del proceso sucesorio (probate), pero deben configurarse correctamente y mantenerse actualizadas.

Debido a que las reglas sobre herencias y el proceso sucesorio varían según el estado—y pueden ser diferentes para menores, fideicomisos y cuentas heredadas—esto es información general educativa. Un abogado con licencia en planeación patrimonial en tu estado puede explicarte qué encaja con tu situación.

Paso a paso: decide qué quieres para tus nietos

Empieza escribiendo tu objetivo en palabras sencillas. Esto te ayuda a elegir el documento adecuado y a evitar errores comunes.

- Decide “quién lo recibe”. Nombra al/los nieto(s) y piensa qué pasa si alguien fallece antes que tú.

- Decide “cuándo lo reciben”. Por ejemplo: a los 25 años, cuando se gradúan o en etapas.

- Decide “quién lo administra primero”. Si un nieto es menor de edad, un fideicomiso con un administrador fiduciario suele considerarse; un testamento también puede nombrar a un tutor y establecer instrucciones.

- Decide si quieres reducir el proceso sucesorio. Algunas estrategias usan fideicomisos o designaciones de beneficiarios, pero el enfoque correcto depende de las reglas del estado.

Si eres nuevo en EE. UU. o no estás seguro de lo que significan los términos, está bien. Un buen abogado explicará las opciones en tu idioma o con un intérprete, y puedes confirmar el plan por escrito antes de que se elabore cualquier documento.

Testamento vs. fideicomiso (explicación sencilla) para herencias a nietos

Un testamento es un documento legal que explica a quién debe recibir tu propiedad después de que falleces. En muchas familias, un testamento es la forma más sencilla de decir “mis nietos heredan”. También puede nombrar un tutor para hijos menores y establecer instrucciones sobre cómo debe manejarse el dinero.

Un fideicomiso es un acuerdo legal por separado en el que un administrador fiduciario tiene y administra los bienes para las personas que tú nombraste (beneficiarios). Un fideicomiso puede ofrecer más control—por ejemplo, administrar dinero para un nieto hasta cierta edad, o ayudar a evitar algunos problemas que pueden surgir cuando un menor hereda directamente.

Ambas herramientas pueden funcionar. Algunas familias usan un testamento para instrucciones generales y un fideicomiso para objetivos específicos. La mejor opción varía según el estado y según la situación de tu familia.

Riesgo a vigilar: un fideicomiso solo ayuda si está correctamente financiado (bienes titulados/asignados al fideicomiso como recomienda el abogado). Un fideicomiso “vacío” o no financiado puede no hacer lo que pretendías.

Designaciones de beneficiarios: útiles, pero deben coincidir con tu plan

Muchas cuentas tienen sus propios formularios de “pagadero por fallecimiento” (payable on death) o de beneficiarios. Por lo general, se rigen por el formulario que completaste, no por lo que diga tu testamento.

Eso significa que puedes dejar dinero por accidente a la persona equivocada si nunca actualizas a los beneficiarios después de cambios en la vida (matrimonio, divorcio, fallecimientos o nuevos nietos). Otro problema común es tener listados de beneficiarios desactualizados o incompletos.

Riesgo a vigilar: las designaciones de beneficiarios desactualizadas pueden anular las instrucciones de tu testamento. Revisa tus formularios de beneficiarios periódicamente—especialmente después de eventos importantes en la familia.

Además, ten cuidado con cambios hechos por tu cuenta (DIY). Las reglas estatales y federales sobre ciertas cuentas y beneficios heredados pueden ser complejas. Un abogado con licencia en planeación patrimonial puede ayudarte a coordinar los beneficiarios con tu plan general.

Errores comunes en los que caen las familias al dejar dinero a los nietos

Estos son los errores que se repiten una y otra vez cuando las familias planean con anticipación:

- Fallecer sin testamento (“intestacy”): la ley estatal decide quién hereda, y es posible que no incluya a tus nietos de la manera en que tú elegirías.

- No nombrar tutor (si aplica): si tienes hijos, tus nietos también están conectados con esa decisión.

- Formularios DIY que fallan en tu estado: documentos creados para un estado pueden no funcionar en otro.

- Designaciones de beneficiarios desactualizadas: tu testamento no siempre puede anular formularios de beneficiarios.

- Fideicomiso no financiado: tú pretendías tener control, pero los bienes no se movieron al fideicomiso.

- Dejar el control poco claro: si no especificas el momento o la administración, puede ser más difícil seguir tu intención.

Si alguno de estos te suena familiar, no estás solo. La buena noticia es que la mayoría de los problemas se pueden corregir revisando y actualizando tu plan con un abogado.

Las reglas varían según el estado, así que es importante obtener asesoría en tu estado—no solo información general.

¿Cuánto cuesta normalmente la planeación patrimonial? (Rangos honestos)

El costo varía mucho según el estado, por la cantidad de documentos que necesitas y por qué tan complejo es el plan (por ejemplo: varios nietos, menores de edad, un fideicomiso o condiciones especiales). La mayoría de la planeación patrimonial se cotiza con una tarifa fija (flat fee), no por hora.

Como rangos amplios, educativos, que podrías ver en EE. UU. (no es una cotización):

- Testamento básico: a menudo alrededor de $500 a $1,500

- Testamento + poderes notariales + directivas anticipadas: a menudo alrededor de $800 a $2,500

- Plan de fideicomiso en vida (fideicomiso + testamento con cláusula de transferencia, “pour-over”) con complementos comunes: a menudo alrededor de $2,000 a $4,500

- Planes más complejos (por ejemplo: varios fideicomisos, situaciones familiares complejas): pueden ser más altos

Estos son rangos, no promesas. Tu precio real depende de tus documentos y de tu estado. Un abogado con licencia debería explicar qué está incluido y confirmar la tarifa fija por escrito antes de hacer cualquier trabajo.

WillArbor es un servicio GRATUITO de conexión (matching), no es una firma de abogados. Tú decidirás si contratas a un abogado, y los abogados participantes pagan una tarifa fija para ser parte del servicio (el servicio es gratis para las familias).

Conéctate con un abogado con licencia en planeación patrimonial (gratis para las familias)

Si quieres dejar dinero a tus nietos, el siguiente paso es hablar con un abogado con licencia en planeación patrimonial en tu estado. Ellos pueden explicarte opciones para tu situación y las reglas que aplican donde vives.

WillArbor te ayuda a conectarte con un abogado cerca de ti. El servicio es GRATUITO para la familia, y solo recopilamos información básica de contacto además de lo que quieres planear y tu idioma preferido.

Usa estos siguientes pasos:

1. Explora nuestros guías para aprender primero lo básico.

2. Revisa qué servicios de planeación patrimonial pueden incluir (testamentos, fideicomisos, poderes notariales y directivas anticipadas).

3. Luego conéctate con un abogado con licencia en planeación patrimonial en tu estado.

Recuerda: WillArbor no es tu abogado y no redacta documentos. Confirma que el abogado tiene licencia en tu estado y que la tarifa fija (no un cobro por hora) se haya acordado por escrito antes de iniciar el trabajo.

Para dejar dinero a los nietos, normalmente eliges entre un testamento y/o un fideicomiso (y coordinas los formularios de beneficiarios), pero los detalles dependen de tu estado, así que conéctate con un abogado con licencia—gratis a través de WillArbor.

Preguntas frecuentes

¿Puedo dejar dinero a mis nietos en mi testamento aunque sean menores de edad?

Muchas veces, sí. Un testamento puede nombrar a los nietos como beneficiarios, pero si son menores de edad, el plan normalmente necesita instrucciones claras sobre quién administra el dinero y cuándo el menor puede recibirlo. Esto depende del estado, así que un abogado en tu estado puede explicarte el enfoque más seguro y práctico.

¿Un fideicomiso automáticamente se encarga de todo para mis nietos?

No automáticamente. Un fideicomiso normalmente debe estar correctamente financiado (bienes asignados al fideicomiso como recomienda tu abogado). Si el fideicomiso no está financiado, puede que no ocurra el beneficio que pretendías.

Si mi testamento dice una cosa, pero mis formularios de beneficiarios de la cuenta dicen otra, ¿qué pasa?

En muchos casos, los formularios de beneficiarios pueden controlar para ciertas cuentas, incluso si tu testamento dice algo diferente. Por eso, revisar y actualizar las designaciones de beneficiarios es una parte común e importante de la planeación patrimonial.

¿Cómo evito el proceso sucesorio (probate) al dejar dinero a mis nietos?

Algunas estrategias pueden ayudar a reducir el proceso sucesorio, como usar ciertos fideicomisos y designaciones de beneficiarios. Si funciona como tú esperas depende de las reglas de probate de tu estado y de cómo estén titulados tus bienes—por eso es mejor revisar el plan con un abogado con licencia.

¿Qué documentos normalmente necesito para dejar dinero a mis nietos?

Muchas familias necesitan al menos un testamento y, a veces, un fideicomiso, además de documentos relacionados de planeación como poderes notariales y directivas anticipadas. El conjunto correcto depende de tus objetivos y de las reglas de tu estado.

Ayuda relacionada

La diferencia entre un testamento y un fideicomiso en vida, cuándo tiene sentido cada uno y por qué muchas familias usan ambos.

Abrir → Cómo evitar el proceso de probateFormas sencillas en lenguaje claro para que las familias reduzcan o eviten el probate: trusts, designaciones de beneficiarios y copropiedad.

Abrir → Qué pasa si falleces sin un testamentoExplicación de la sucesión intestada: cómo tu estado decide quién hereda cuando no hay testamento, y por qué esto podría no coincidir con tus deseos.

Abrir →