Guías

¿Cómo evitar peleas familiares por una herencia?

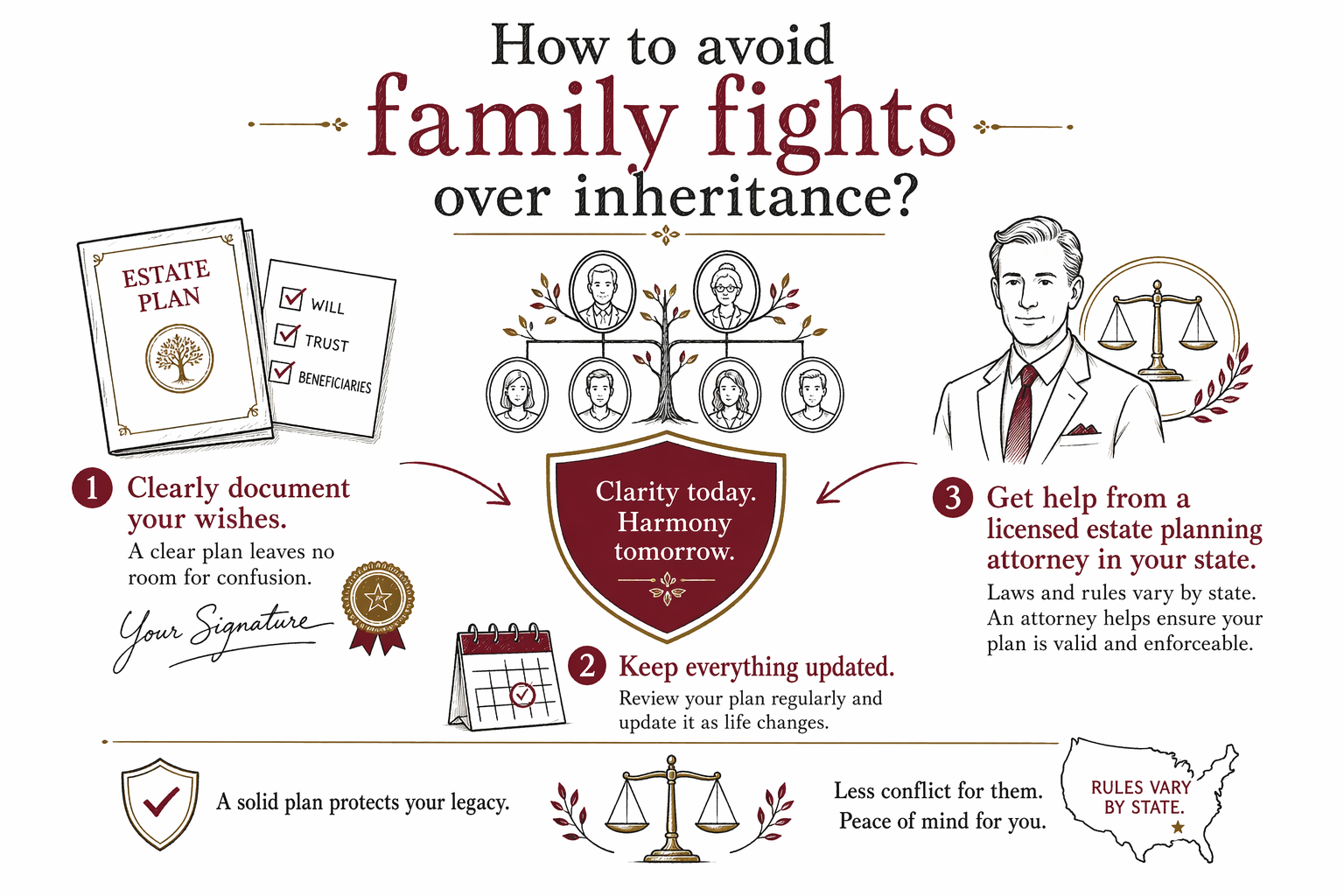

La forma más rápida de reducir las peleas por herencias es dejar por escrito sus deseos con claridad (y mantenerlos actualizados) y nombrar a las personas indicadas para emergencias médicas y financieras. Un abogado con licencia de planificación patrimonial puede ayudar—las reglas varían según el estado.

Empiece por la meta: claridad y un historial por escrito

Las peleas familiares por una herencia generalmente ocurren por dos razones: las personas no conocían el plan, o el plan no se estableció de una manera que funcione.

Empiece decidiendo por escrito sus opciones básicas: quién debe encargarse de los hijos menores, a quién se deben entregar los bienes y quién debe manejar asuntos si usted no puede o después de que usted fallezca. Luego asegúrese de que sus documentos coincidan con las reglas de su estado.

Si usted es nuevo en EE. UU., ayuda saber que “planificación patrimonial” a menudo incluye varios documentos—no solo uno. Un testamento, los poderes notariales y las directivas anticipadas (testamentos en vida) funcionan en conjunto, y los fideicomisos pueden usarse para metas específicas como evitar el proceso de sucesión en algunas situaciones.

Puede aprender más con nuestras guías y servicios, y si desea ayuda directa para encontrar un abogado cerca de usted, puede recibir una cita gratuita en get-matched.

Obtenga los documentos correctos (y asegúrese de que reflejen la realidad)

Un error común es pensar: “Solo le diré a mi familia lo que quiero”. Los deseos hablados se pueden malinterpretar con facilidad, y los recuerdos cambian—especialmente cuando hay duelo y mucho estrés.

Para muchas familias, la base es un testamento bien preparado. Para algunas personas y situaciones, también puede considerarse un fideicomiso en vida. Aunque un testamento y un fideicomiso pueden indicar a dónde van los bienes, se comportan de forma diferente después del fallecimiento y pueden afectar la participación del tribunal. Un abogado en su estado puede explicarle qué se ajusta a su situación.

También revise el “documento que no se puede ignorar”: poderes notariales para temas financieros (por incapacidad) y directivas anticipadas (para decisiones médicas). Si faltan, las familias pueden enfrentar decisiones difíciles en emergencias o retrasos mientras intentan obtener autorización del tribunal.

Las reglas varían según el estado, así que lo que evita peleas en un estado puede no funcionar igual en otro—planifique con alguien con licencia en el lugar donde vive.

Nombre los tutores con claridad (si tiene hijos)

Si tiene hijos menores, las decisiones poco claras sobre tutores pueden convertirse rápidamente en el conflicto más grande. No lo deje como un pensamiento de último momento.

En términos sencillos, usted quiere un documento que indique quién debe intervenir si usted ya no está. Muchas familias también agregan opciones de respaldo (por si la primera opción no puede servir).

Consejo a evitar: no nombrar a un tutor, nombrar a un tutor sin respaldo, o asumir que un familiar “simplemente lo hará”. Sin instrucciones claras por escrito, el tribunal a menudo se involucra—y eso puede arrastrar a los miembros de la familia a una batalla que usted esperaba evitar.

Actualice el plan después de cambios en la vida—y revíselo con regularidad

Incluso un buen plan patrimonial puede convertirse en una fuente de conflicto si no coincide con su vida actual. Las peleas familiares a menudo empiezan cuando, más adelante, las personas descubren que el plan está desactualizado.

Piense en los “gatillos” importantes para revisar:

- Matrimonio o divorcio

- Nacimiento o adopción de un hijo

- Muerte de un beneficiario nombrado

- Cambios grandes en las relaciones (por ejemplo, distanciamiento)

- Mudarse a otro estado

Consejo a evitar: designaciones de beneficiarios desactualizadas en cuentas como planes de retiro o seguros. Esas designaciones pueden controlar a dónde va el dinero incluso si su testamento dice otra cosa.

Las reglas varían según el estado, así que revíselo con un abogado con licencia de planificación patrimonial en su estado, y pregunte cómo interactúan las designaciones de beneficiarios con su testamento o fideicomiso.

Reduzca la confusión: explique “quién decide” y “qué pasa después”

Los desacuerdos crecen cuando los familiares no entienden quién tiene la autoridad o qué pasos se tomarán. Por eso ayuda nombrar a los responsables con claridad y mantener el proceso lo más sencillo posible.

En muchos planes patrimoniales, usted elegirá:

- A alguien para administrar su patrimonio (si usted fallece)

- A alguien para tomar decisiones financieras si usted no puede

- A alguien para tomar decisiones médicas (mediante una directiva anticipada)

Consejo a evitar: nombrar a alguien, pero no comunicarse con esa persona. Una conversación rápida y tranquila puede evitar sorpresas más adelante.

También considere agregar instrucciones prácticas fuera de los documentos legales—como dónde se guardan sus papeles importantes y a quién debe contactarse. Solo recuerde: los documentos legales deben seguir redactándose correctamente para los requisitos de su estado.

Si desea ayuda para conectarse con un abogado con licencia de planificación patrimonial, puede recibir una cita gratuita a través de get-matched.

Evite trampas comunes de “Hágalo usted mismo” (DIY) y confirme los costos de antemano

Los formularios DIY pueden fallar de dos maneras: tal vez no cumplan con los requisitos legales de su estado, o tal vez no reflejen su situación real (como tutela, familias mixtas o reglas específicas del estado).

Errores comunes a vigilar:

- Fallecer sin testamento (intestabilidad), lo cual puede enviar los bienes a familiares a quienes usted nunca pretendía beneficiar

- Usar formularios que no se ajustan a las reglas de su estado

- Un fideicomiso que se crea pero no se financia correctamente (para que no funcione como la gente espera)

- Olvidar actualizar las designaciones de beneficiarios

- No nombrar a un tutor o no nombrar opciones de respaldo

En cuanto al costo, la mayoría de los abogados cotizan la planificación patrimonial como un COSTO FIJO (no por hora). Los rangos típicos de costo fijo pueden variar mucho según el estado y los documentos que necesite, pero muchas familias ven costos totales que pueden ubicarse aproximadamente entre unos cientos bajos a algunos miles de dólares, dependiendo de la complejidad (por ejemplo, un testamento sencillo frente a un plan más completo que puede incluir un fideicomiso, detalles de tutela y documentos adicionales). Estos rangos no son cotizaciones—su precio real depende de los documentos, la complejidad y su estado. Un abogado participante debe confirmar el costo fijo por escrito antes de que comience cualquier trabajo.

WillArbor es un servicio gratuito de conexión, no es una firma legal y no es su abogado. Ayudamos a que las familias se conecten con abogados con licencia de planificación patrimonial cerca de ellas. Confirme siempre la licencia del abogado ante el colegio de abogados y analice su plan directamente con él/ella—las reglas varían según el estado y las leyes de planificación patrimonial pueden cambiar.

La mejor forma de evitar peleas por herencias es documentar claramente sus deseos, mantener todo actualizado y obtener ayuda de un abogado con licencia de planificación patrimonial en su estado—las reglas varían según el estado.

Preguntas frecuentes

¿Cuál es lo que más causa peleas por herencias?

Muchas veces se trata de documentos poco claros o desactualizados—especialmente si una persona fallece sin testamento o si las designaciones de beneficiarios no coinciden con el resto del plan. La claridad, los documentos correctos y las actualizaciones periódicas pueden reducir la confusión que lleva a los desacuerdos.

¿Un fideicomiso siempre es mejor que un testamento?

No siempre. Un testamento y un fideicomiso pueden ser efectivos, pero funcionan de manera diferente y pueden tener efectos distintos después del fallecimiento. Si un fideicomiso ayuda o no depende de las reglas de su estado, sus metas (como evitar la sucesión) y su situación general—pregunte a un abogado con licencia de planificación patrimonial.

Si escribo una lista de quién recibe qué, ¿eso evita las peleas?

Una lista puede ayudar, pero por lo general no sustituye a los documentos legales. Si desea que sus deseos sean exigibles y que se ajusten al proceso de su estado, aún necesitará el testamento/fideicomiso adecuado y los documentos relacionados.

¿Cada cuánto debemos revisar nuestro plan patrimonial?

Un enfoque común es revisarlo después de cambios importantes en la vida (matrimonio, divorcio, nacimientos, muertes, mudanzas) y periódicamente con el tiempo. Su abogado puede sugerir un calendario según las reglas de su estado y la situación de su familia.

¿WillArbor redacta documentos o brinda asesoría legal?

No. WillArbor es un servicio gratuito de conexión, no es una firma legal y no es su abogado. Brindamos información educativa general y conectamos con abogados con licencia de planificación patrimonial; cualquier asesoría legal o preparación de documentos proviene del abogado que usted elija.

Ayuda relacionada

La diferencia entre un testamento y un fideicomiso en vida, cuándo tiene sentido cada uno y por qué muchas familias usan ambos.

Abrir → Cómo evitar el proceso de probateFormas sencillas en lenguaje claro para que las familias reduzcan o eviten el probate: trusts, designaciones de beneficiarios y copropiedad.

Abrir → Qué pasa si falleces sin un testamentoExplicación de la sucesión intestada: cómo tu estado decide quién hereda cuando no hay testamento, y por qué esto podría no coincidir con tus deseos.

Abrir →