Guías

Aspectos básicos del impuesto al patrimonio para familias

Los impuestos al patrimonio pueden sonar intimidantes, pero para la mayoría de las familias en EE. UU. la pregunta práctica es simple: muchas herencias nunca pagan impuesto federal (ni estatal) al patrimonio. Aquí están los conceptos básicos y en qué fijarse—sin suponer cómo será su caso.

Respuesta rápida: ¿la mayoría de las familias paga impuesto al patrimonio?

Por lo general, no. El impuesto federal al patrimonio solo aplica si el valor del patrimonio de una persona está por encima de cierta cantidad de exención establecida por la ley federal. Para muchas familias, especialmente cuando se consideran el seguro de vida y las cuentas de jubilación como parte del plan general del patrimonio, el valor del patrimonio termina por debajo de ese umbral.

Los impuestos estatales al patrimonio (si tu estado los tiene) pueden funcionar de manera diferente, con exenciones y reglas distintas. Por eso el “planeamiento del impuesto al patrimonio” suele ser menos para entrar en pánico y más para entender tu estado y tu situación total.

Esto es solo información educativa general, no asesoría fiscal o legal. Las reglas del patrimonio y los impuestos cambian con el tiempo y varían según el estado. Un abogado con licencia en planeamiento de patrimonio en tu estado puede explicarte qué (si es que algo) probablemente necesites hacer.

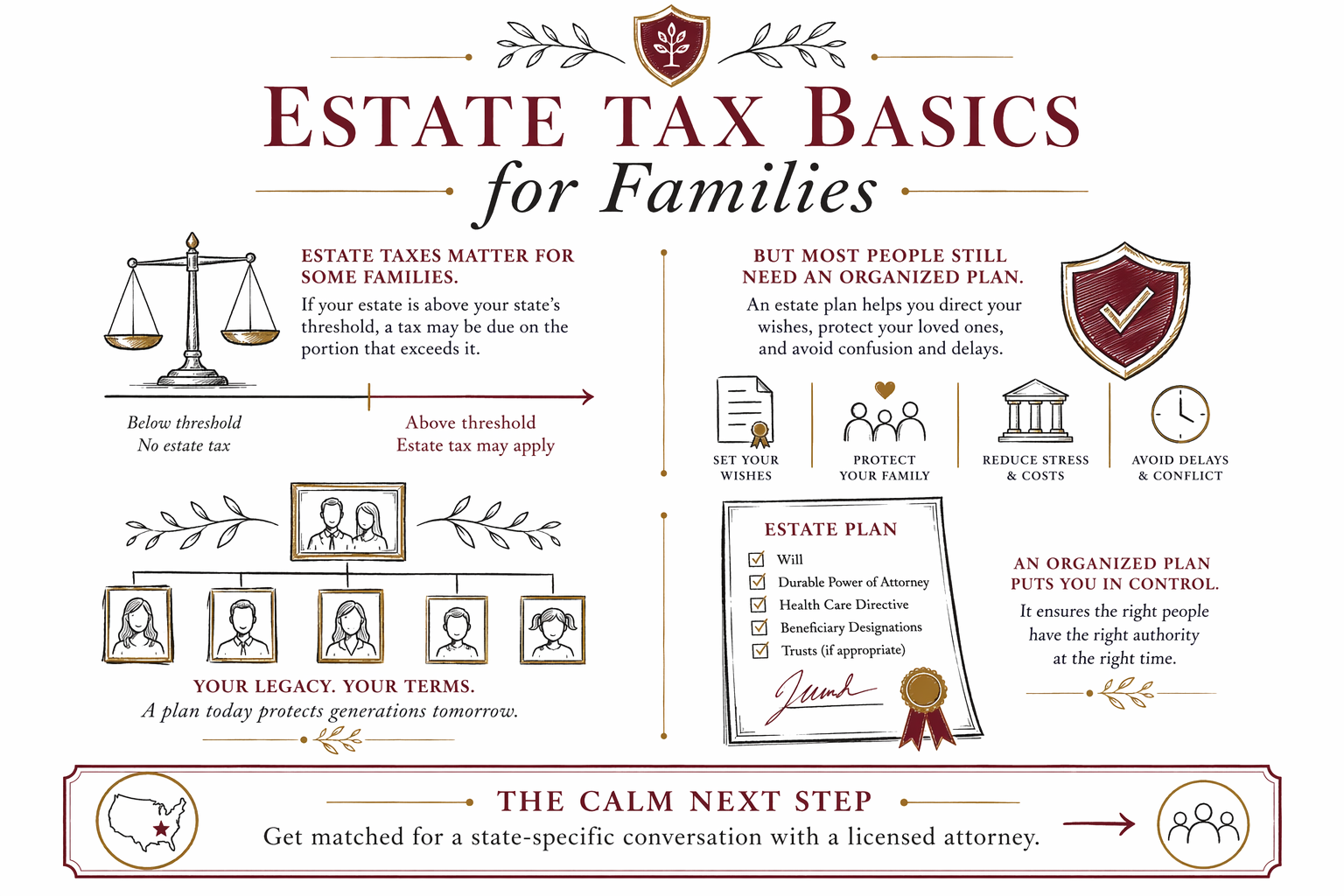

Impuesto federal al patrimonio: la idea central en palabras sencillas

El impuesto federal al patrimonio es un impuesto sobre la transferencia de los activos de una persona al momento de su fallecimiento. El umbral clave es la cantidad de exención federal, que puede cambiar con la ley federal.

Si el patrimonio sujeto a impuesto está por encima de la exención, podría aplicar el impuesto federal al patrimonio. Si está por debajo de la exención, normalmente no se debe el impuesto federal al patrimonio. Las familias no deberían asumir que funciona igual de un año a otro.

Como tu “patrimonio sujeto a impuesto” no siempre es lo mismo que lo que piensas como “todo lo que tienes”, es importante hablar con un profesional con licencia antes de tomar decisiones basadas en una regla general.

Impuesto estatal al patrimonio e impuesto a la herencia: por qué importa el lenguaje

Algunos estados tienen impuesto al patrimonio, algunos tienen impuesto a la herencia, y otros no tienen ninguno. El impuesto al patrimonio normalmente se calcula sobre el patrimonio en sí (al fallecer el propietario), mientras que el impuesto a la herencia se calcula sobre las personas que reciben la propiedad.

Incluso cuando un estado tiene impuesto al patrimonio, puede tener una cantidad de exención diferente a la ley federal. Además, las reglas de algunos estados y la forma en que definen el valor del patrimonio pueden variar.

Como estas reglas cambian según el estado—y también pueden cambiar con el tiempo—tu mejor siguiente paso es que te asignen un abogado con licencia en planeamiento de patrimonio que ejerza donde vives. Puedes empezar aquí: get matched.

Por qué las familias normalmente se enfocan en el planeamiento del patrimonio (aunque no deban impuesto al patrimonio)

El impuesto al patrimonio es solo una parte del panorama más amplio de proteger a tu familia. Incluso si es probable que no debas impuesto al patrimonio, aún podrías necesitar planes claros para la tutela, quién hereda y cómo se manejan las deudas y los gastos.

Objetivos comunes incluyen: tener un testamento válido o un fideicomiso en vida, nombrar un tutor para hijos menores de edad, elegir quién manejará tus asuntos si no puedes actuar, y reducir demoras para las familias después de un fallecimiento.

Un buen plan del patrimonio ayuda a que tus seres queridos eviten estrés y confusión innecesarios. También ayuda a prevenir errores comunes, como fallecer sin testamento (intestidad), tener designaciones de beneficiarios que no coinciden con tu plan, o usar formularios de “hágalo usted mismo” que no se ajustan a las reglas de tu estado.

Errores comunes que pueden causar problemas más grandes que el impuesto al patrimonio

El planeamiento del impuesto al patrimonio puede ser complejo, pero muchas familias se topan primero con problemas más sencillos. Estos errores pueden afectar a tu familia incluso cuando no se debe impuesto al patrimonio.

- Fallecer sin testamento (intestidad), lo cual puede retrasar decisiones y limitar quién recibe tu propiedad

- Designaciones de beneficiarios desactualizadas en seguros de vida o cuentas de jubilación

- Documentos de “hágalo usted mismo” que no cumplen con las reglas de tu estado

- Un fideicomiso en vida que está “sin financiar” (los activos no se movieron o no se designaron correctamente)

- No tener un poder notarial claro o una directiva anticipada si alguien se vuelve incapaz de manejar la atención o las finanzas

- No nombrar un tutor para los hijos cuando las reglas de tu estado lo exigen

Si te preocupa, la respuesta no es adivinar—es que te asignen un abogado y confirmes tus opciones con un abogado con licencia en planeamiento de patrimonio.

Cuánto suele costar hablar con un abogado sobre planeamiento del patrimonio (incluidas preocupaciones fiscales)

La mayoría del planeamiento del patrimonio se cotiza como tarifa fija, no por hora. Para las familias que quieren atender preguntas sobre impuestos al patrimonio junto con los documentos principales, el costo total depende de lo que se incluya (por ejemplo: testamento vs. fideicomiso en vida, poderes notariales, directivas anticipadas y cualquier estrategia adicional enfocada en impuestos). También depende de la complejidad y del estado.

Como punto de partida muy general, muchas familias encuentran rangos de tarifa fija como:

- Paquete de testamento básico: a menudo alrededor de $1,000–$3,000+

- Plan enfocado en fideicomiso en vida (con documentos relacionados): a menudo alrededor de $2,000–$6,000+

- Planes más complejos (por ejemplo, familias mezcladas, intereses de negocio o coordinación fiscal más detallada): puede ser más alto

Estos rangos no son cotizaciones. Tu abogado confirmará el precio por escrito antes de iniciar el trabajo. WillArbor es un servicio gratuito de emparejamiento y no es una firma de abogados, y no redactamos documentos ni brindamos asesoría legal o fiscal.

El impuesto al patrimonio es importante para algunas familias, pero la mayoría de las personas aún necesita un plan del patrimonio organizado—así que el siguiente paso tranquilo es que te asignen una conversación específica para tu estado con un abogado con licencia.

Preguntas frecuentes

¿Cuál es la diferencia entre impuesto al patrimonio e impuesto a la herencia?

El impuesto al patrimonio generalmente se cobra al patrimonio en sí, mientras que el impuesto a la herencia normalmente se cobra a las personas que reciben los activos. No todos los estados tienen ambos, y las reglas varían según el estado.

Si probablemente no deba impuesto federal al patrimonio, ¿aun así necesito un plan del patrimonio?

Sí. Incluso cuando es poco probable que debas impuesto al patrimonio, aún necesitas proteger a tu familia—por ejemplo, nombrar tutores, elegir quién hereda y crear documentos de toma de decisiones como un poder notarial y una directiva anticipada. Esas necesidades no desaparecen solo porque el impuesto al patrimonio sea bajo.

¿El seguro de vida o las cuentas de jubilación cuentan para el impuesto al patrimonio?

Pueden contar, dependiendo de cómo estén a nombre (titularidad) y de cómo se designen los beneficiarios. Como las reglas difieren y pueden ser matizadas, pide a un abogado con licencia en planeamiento de patrimonio en tu estado que explique cómo aplican a tu caso.

¿El planeamiento del patrimonio cambia de un año a otro?

Puede cambiar. Las exenciones federales y, a veces, las reglas estatales pueden modificarse, y tu situación personal también puede cambiar. Un abogado puede ayudarte a revisar y actualizar los documentos con el tiempo.

¿WillArbor puede decirme si debo impuesto al patrimonio?

No. WillArbor es un servicio gratuito de emparejamiento y no es tu abogado, y solo proporcionamos información educativa general. Un abogado con licencia en planeamiento de patrimonio puede revisar las reglas de tu estado y analizar tu situación específica.

Ayuda relacionada

La diferencia entre un testamento y un fideicomiso en vida, cuándo tiene sentido cada uno y por qué muchas familias usan ambos.

Abrir → Cómo evitar el proceso de probateFormas sencillas en lenguaje claro para que las familias reduzcan o eviten el probate: trusts, designaciones de beneficiarios y copropiedad.

Abrir → Qué pasa si falleces sin un testamentoExplicación de la sucesión intestada: cómo tu estado decide quién hereda cuando no hay testamento, y por qué esto podría no coincidir con tus deseos.

Abrir →