你的情况

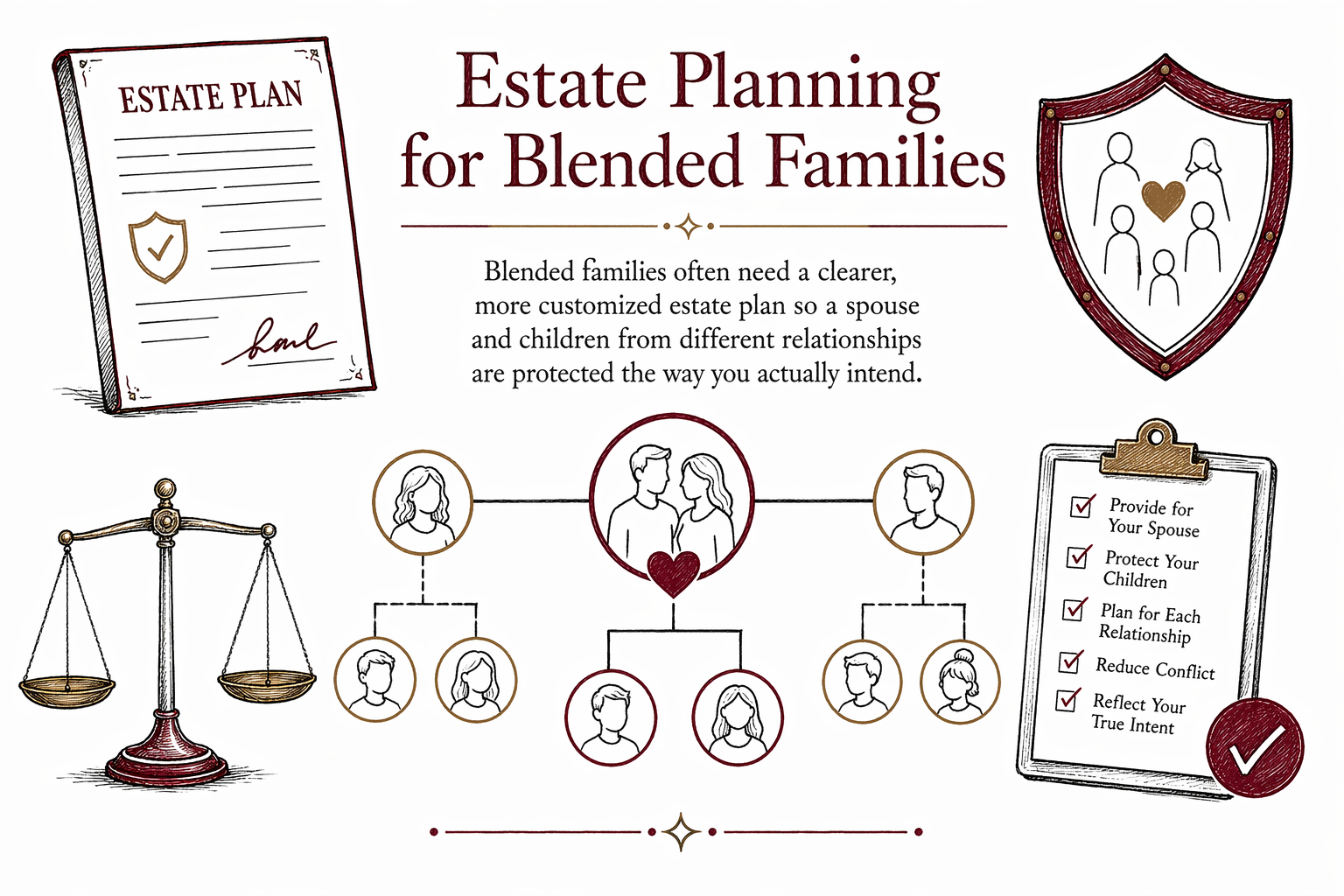

再婚/重组家庭的遗产规划

再婚/重组家庭往往需要的不止是一份简单遗嘱。一个清晰的计划有助于保护现任配偶、为前段关系的孩子做安排,并在日后减少误解、伤害与对簿公堂。

为什么重组家庭需要更谨慎的遗产规划

当家庭包含二婚、继子女、前段关系的孩子,或夫妻共同再育的孩子时,遗产规划很快就会变得复杂。许多人想同时做到两件事:既要照顾当下的现任配偶,又要确保自己的孩子在之后继承。若没有清晰计划,这些目标很容易发生冲突。

一份基础遗嘱可能不够,尤其是当你们共同拥有房产、拥有各自的个人财产、希望把不同份额留给不同的人,或担心某一方家族会被遗漏。如果在没有有效方案的情况下去世,州的无遗嘱继承(intestacy)规则会决定由谁继承,而这些规则可能并不符合你家人认为“公平”的方式。

本页仅提供一般教育信息,不构成法律、税务或理财建议。遗产规划与遗产认证(probate)规则因州而异,并且会随时间变化,因此务必与本州持牌的遗产规划律师沟通。

许多重组家庭会选择搭建什么方案

一份完整的计划通常包含遗嘱、授权书和预先指示(advance directives),而在许多重组家庭情境下,也值得讨论“生前信托”。合适的组合取决于你的家庭情况、你拥有的财产,以及你所在的州。

遗嘱可以写明财产将由谁继承(仅限通过遗嘱遗产部分传递的那部分)、为未成年子女指定监护人,并写明在你去世后负责处理你遗产的人。但仅靠遗嘱仍可能需要遗产认证(probate),并且如果你最关心的是在支持配偶的同时保护来自更早关系的孩子,这可能不是最理想的工具。

可撤销生前信托有时能帮助建立更清晰的规则。例如,一些家庭希望配偶在生期间可以使用特定资产,而剩余部分在之后再留给特定孩子。信托规划还可以帮助避免一个常见问题:由于多年前账户、房产或受益人指定表格就已设置且从未更新,导致资产以某种“并非真正本意”的方式传递。

你也可能需要审查房产的产权登记方式,以及退休账户、人寿保险以及“死亡后给付”(payable-on-death)账户上分别写了谁。受益人指定可能会覆盖遗嘱内容,这往往会让很多家庭措手不及。

- 用于继承指示与监护安排的遗嘱

- 如果你想更好地控制时间安排或由谁获得什么,可考虑生前信托

- 当你无法处理时,用于金钱与财产决策的财务授权书(financial power of attorney)

- 用于医疗决策的健康照护指示与医疗授权书(health care power of attorney)

- 对受益人指定与资产所有权进行完整复核

重组家庭中常见的问题

最常见的错误通常并不“轰动”。它们往往是平常的疏忽,却会在之后造成真实的痛苦。一位父母假设“所有东西都会先直接留给我的配偶,然后再留给我的孩子”,但法律并不自动要求出现这种结果,除非相关文件与账户指定确实写明。

另一个常见问题是:在退休账户或人寿保险保单上仍保留旧的受益人。离婚、再婚或多年来家庭结构变化,可能会让旧表格继续有效。遗嘱可能写的是一回事,但账户可能会直接把钱付给别的人。

“自己填写(DIY)”表格也是一种风险。看起来很简单的在线表格,可能不符合你所在州的签署规则,也可能不适用于重组家庭情境,甚至可能写了一些不够明确的内容。如果设立了信托但从未“注入资金”(未出资/未移转到信托中),这又是一个主要陷阱:未出资的信托往往无法完成当初人们期望它能做的工作。

当家庭从未讨论以下问题时,也会出麻烦:谁将照顾未成年子女?当一位父母丧失行为能力时,谁应作决定?如果父母希望把继子女纳入其中,应当如何对待继子女?这些正是持牌遗产规划律师可以帮助你一一想清楚的关键问题。

- 没有遗嘱,因此适用无遗嘱继承法

- 旧的受益人表格已不再与家庭情况匹配

- 已经签了但从未注入资金的信托

- 未为未成年子女指定监护人

- 措辞不清,可能在去世后引发冲突

律师通常如何把“公平”想清楚

在重组家庭里,“平等(equal)”和“公平(fair)”不一定是同一回事。一个配偶可能带入婚姻的资产更多。某位父母可能希望为更早关系中孩子的继承保留资产。另一家人则可能希望所有孩子都受到同等对待,包括继子女——前提是州法律允许,且相关文件写得清楚。

律师通常会问一些很实际的问题:哪些资产是个人财产,哪些是共同财产?是否有未成年子女?有房子吗?如果先去世的是一方配偶,谁应该住在那套房里?幸存配偶是否应当对资产拥有更广泛的支配权,还是应当把部分财产预留给之后的孩子?是否担心幸存配偶与成年子女之间发生冲突?

对一些家庭来说,答案就是一份简单直接的计划。对另一些家庭,则会使用信托条款:既能给予配偶生活支持,又能把剩余资产保留给来自更早关系的孩子。没有一种放之四海而皆准的答案,而且州法律非常关键。

如果你不确定从哪里开始,把你的目标拿给律师一起复盘,往往是最有帮助的第一步。你也可以在services查看更一般的帮助,或在situations浏览其他家庭情境。

遗产规划可能需要多少钱

许多遗产规划律师对常见的规划工作收取固定费用(flat fee),而不是按小时计费。实际费用取决于你需要哪些文件、家庭情况的复杂程度,以及你的州。这些区间仅为一般信息,不是报价。

对于以遗嘱为基础的简单计划,许多家庭可能会看到每人约 $300 到 $1,200 的固定费用区间;有时也可能更高,具体取决于州以及包含的内容。若是一对夫妻的更完整套餐(包含遗嘱、授权书与健康照护指示),通常可能在 $800 到 $2,500 或更多。

如果重组家庭需要信托规划、个人财产(separate property)规划,或为来自不同关系的配偶和孩子提供更详细的指示,那么固定费用通常会更高。以信托为基础的计划常见区间约为 $1,500 到 $5,000+,而一些州的复杂计划可能会超过这个范围。

是什么推高价格?文件更多、信托条款更定制、对房屋或多个账户进行规划、涉及税务敏感的问题、企业所有权,以及需要协调许多受益人指定。在任何工作开始之前,家庭应当以书面形式确认固定费用,并清楚了解“具体包含什么”。

WillArbor 如何帮助你找到合适的律师

WillArbor 是一个免费的家庭匹配服务。我们不是律师事务所,不是律师,也不会起草文件或建立律师-客户关系。我们提供一般教育信息,并帮助你与附近的持牌遗产规划律师建立联系。

我们只收集基本的联系信息与规划意向:你的姓名、电话号码、可选邮箱、州、你希望做的规划内容,以及你偏好的语言。我们不会询问资产价值、账户号码、社会安全号码(SSNs)、收入或私人遗产细节。

当你与律师沟通时,要始终保持掌控权。比较不同选项,询问该律师是否经常处理重组家庭规划,确认该律师在你所在州具备执照,并在聘用任何人之前以书面形式索取固定费用。合适的律师应该能用通俗语言解释你的选择。

如果你想获得下一步的帮助,你可以在你的州与持牌遗产规划律师get matched进行免费的匹配。

重组家庭通常需要更清晰、更量身定制的遗产规划,以确保不同关系背景下的配偶与孩子,能按你真正想要的方式获得保护。

常见问题

如果我已婚,配偶会自动得到我所有东西吗?

不一定。配偶继承什么取决于州法律、资产的登记/归属方式、受益人指定,以及你的文件写了什么。在重组家庭中,这类“以为会自动如此”的想法往往会导致痛苦的意外。

我能为配偶做安排,同时又确保孩子以后能继承吗?

有时可以,但需要仔细规划。在许多情况下,会为此讨论信托,因为它可能允许对配偶提供支持,同时在之后把剩余部分按指示留给孩子——具体取决于州法律以及文件中使用的条款。

继子女会自动继承吗?

通常不会像“法定子女”那样在州法律下以同样的自动方式继承,尽管各州规则不同。如果你希望把继子女纳入,通常需要在合适的正式文件中清楚写明。

重组家庭只要一份遗嘱就够了吗?

有时够,但往往不够。遗嘱可能很重要,但许多重组家庭还需要复核受益人指定、处理丧失行为能力相关文件,并且有时需要生前信托,才能让整体计划按你原本设想的方式运行。

我第一次和遗产规划律师见面时,应该带些什么?

通常先带一个简单的家庭清单:配偶与孩子的姓名、任何之前的遗产规划文件,以及你大致有哪些类型的财产或账户。要开始了解情况,通常这些就足够了。你不需要为了“先对接”就把敏感的账户号码交出去。

我怎么知道律师的确具备执照?

向律师索要其完整姓名,并向你所在州的律师执照主管机构确认其律师执照信息。这是在聘用之前做的一步很好的核实。