وضعك

التخطيط العقاري بعد تشخيص خطير

بعد تشخيص خطير، قد يبدو التخطيط العقاري عاجلًا ومُرهِقًا. تشرح هذه الصفحة ما يضعه.ه كثير من العائلات أولًا، ولماذا يهم، وكيف يمكنك الحصول على مطابقة مجانية مع محامٍ مرخّص للتخطيط العقاري—لمساعدة بلغة مبسطة.

عندما تواجه تشخيصًا خطيرًا، يمكن أن يخلق التخطيط الطمأنينة لعائلتك

قد يُغيّر التشخيص كل شيء بسرعة. التخطيط العقاري لا يتعلق بـ “توقّع الأسوأ”؛ بل يتعلق بضمان حماية الأشخاص الذين تحبهم، وتسهيل القرارات على عائلتك إذا لم تستطع لاحقًا التحدث عن نفسك.

يساعدك WillArbor على فهم المستندات التي قد تكون مطلوبة، ويربطك بمحامٍ مرخّص للتخطيط العقاري قريبًا منك. WillArbor خدمة مجانية للمطابقة وليست مكتبًا قانونيًا وليست محاميك.

تختلف قواعد التخطيط العقاري—بما في ذلك الجداول الزمنية وما هي المستندات المعترف بها—من ولاية لأخرى. يمكن لمحامٍ مرخّص للتخطيط العقاري في ولايتك تأكيد ما ينطبق عليك.

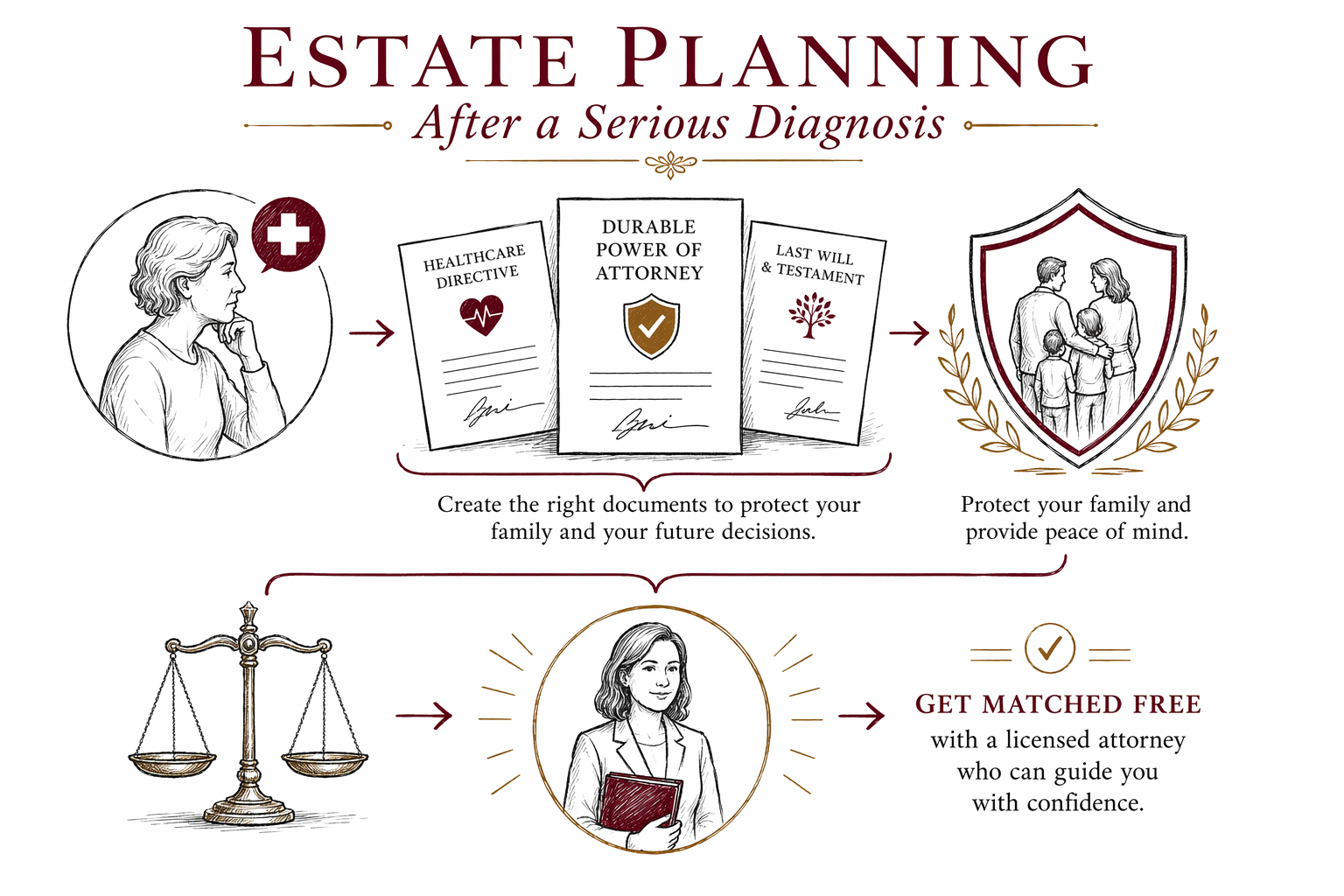

ابدأ بالمستندات التي تساعد عائلتك فورًا

غالبًا ما تعطي العائلات الأولوية لمستندات (1) تحدد ما يحدث إذا توفي شخص، و(2) تتعامل مع القرارات الطبية والمالية إذا أصبح شخص غير قادر على اتخاذها.

تشمل “الخطوات الأولى” الشائعة:

- تعيين وصيٍّ على الأطفال القُصّر (إذا كان لديك أطفال يحتاجون إلى رعاية)

- إعداد وصية و/أو إنشاء صندوق ائتماني (trust) اعتمادًا على ما يناسب وضعك

- ترتيب توكيل دائم بالتصرفات المالية

- إعداد التوجيهات المسبقة (غالبًا تُسمى الوصية الحية living will وتفويضًا للرعاية الصحية/إشعارًا طبيًا)

- تحديد من ينبغي أن يحصل على أصولك ومراجعة تعيينات المستفيدين

الوصية مقابل الصندوق الائتماني (بعبارات بسيطة): ما الفرق؟

الوصية هي مستند عادةً ما يبدأ سريانه بعد الوفاة. يمكنها تعيين أوصياء، وتحديد من يرث، وإخبار المحكمة بكيفية التعامل مع التركة.

الصندوق الائتماني هو ترتيـب قانوني يقوم فيه مدير الصندوق (trustee) بإدارة الأصول وفقًا لتعليمات الصندوق. يمكن استخدام الصناديق الائتمانية للمساعدة في تقليل التأخير ومشاركة المحكمة لبعض العائلات، لكنّها لا تُحل تلقائيًا كل حالة بمفردها.

في كثير من الحالات الواقعية، يناقش المحامون كلا الأمرين—أحيانًا ستستخدم وصية، وأحيانًا صندوقًا ائتمانيًا، وأحيانًا مزيجًا منهما. أفضل خيار يعتمد على قانون الولاية، واحتياجات العائلة، وكيف تكون أصولك مقيّدة/مُسمّاة (title).

اختيارات أساسية يجب اتخاذها الآن (خصوصًا إذا كان الوقت ضيقًا)

عندما يؤثر التشخيص الخطير في حياتك اليومية، تصبح أسئلة “من يتخذ القرار” و“من يحصل على” أكثر أهمية. يمكن لمحاميك مساعدتك في التفكير فيها بهدوء وبوضوح.

أشياء يقررها كثير من العائلات في وقت مبكر:

- من ينبغي أن يكون من يتخذ قرارات الرعاية الصحية نيابةً عنك إذا لم تستطع التحدث عن نفسك (وما القيم أو الحدود التي تهم أكثر)

- من ينبغي أن يدير الشؤون المالية والفواتير نيابةً عنك إذا لم تستطع (وما إذا كنت تريد صلاحيات واسعة أم محدودة)

- من ينبغي أن يستلم ميراثًا، وكيف (تستخدم بعض العائلات هبات محددة، بينما تستخدم أخرى نسبًا أو فئات)

- من ينبغي أن يكون المنفّذ (للوصية) أو مدير الصندوق (للصندوق الائتماني)

- من ينبغي أن يكون وصيًّا على الأطفال، ومن سيكون بديلًا عند الحاجة

مهم: تعيينات المستفيدين على الحسابات (مثل التأمين على الحياة أو حسابات التقاعد) غالبًا تكون منفصلة عن الوصية. إذا كانت هذه التعيينات غير محدثة، فقد يتغير من يحصل على الأصول حتى لو كانت وصيتك تقول شيئًا آخر.

تجنب الأخطاء الشائعة التي قد تجعل الأمر الصعب أصعب

يمكن أن تؤدي أخطاء التخطيط العقاري إلى التأخير، أو الخلاف، أو طلب اتخاذ قرارات من أشخاص غير مناسبين. من المخاطر الشائعة التي تقع فيها العائلات:

- الوفاة بدون وصية (يُسمى ذلك عدم وجود وصية intestacy) فيقرر الولاية من يرث

- الاعتماد على نماذج “اعملها بنفسك” لا تتوافق مع قواعد ولايتك

- امتلاك صندوق ائتماني لم يتم تمويله بشكل صحيح أبدًا (الصندوق موجود، لكن لم تُسَمَّ الأصول داخله)

- عدم تحديث تعيينات المستفيدين بعد تغييرات كبيرة في الحياة

- ترك الأطفال بدون وصيٍّ مُسمّى

- اختيار من يتخذون القرارات غير قادرين أو غير راغبين في الخدمة

وبسبب اختلاف القواعد من ولاية لأخرى، يمكن لمحامٍ مرخّص للتخطيط العقاري مساعدتك في تجنب مشكلات قد تبدو صغيرة الآن لكنها قد تكبر لاحقًا.

كم تبلغ التكلفة؟ وكيف تجد المحامي المناسب؟

غالبًا ما يتم تسعير الكثير من أمور التخطيط العقاري برسوم ثابتة (وليس بالساعة)، لكن التكلفة الدقيقة تعتمد على الولاية، والمستندات، ومدى تعقيد وضع عائلتك. قد تختلف نطاقات الرسوم الثابتة بشكل كبير—على سبيل المثال، قد تكلف بعض الخطط البسيطة بضعة آلاف من الدولارات، بينما قد تكلف الخطط الأكثر تعقيدًا (مثل بعض خطط الصناديق الائتمانية أو حالات عائلية أعقد) أكثر.

هذه النطاقات ليست عروض أسعار. يجب أن يؤكد محاميك الرسوم الثابتة كتابةً قبل بدء العمل. إذا ضمن شخصٌ نتائج أو ضغط عليك لاتخاذ قرار فورًا، فهذا مؤشر خطر.

للعثور على محامٍ مرخّص، يمكنك:

1. إخبار WillArbor بما تريد التخطيط له وما اللغة التي تفضل استخدامها من خلال نموذج get matched

2. اختيار محامٍ للتواصل معه وطرح الأسئلة

3. التأكد من أن المحامي مرخّص لممارسة المهنة في ولايتك (والسؤال عن كيفية تعامله مع الحالات العاجلة أو التي تتطلب وقتًا محددًا)

4. مراجعة المستندات المخططة والرسوم الثابتة كتابةً قبل التوقيع على أي شيء

لمزيد من المعلومات حول ما يمكن أن يشمله التخطيط العقاري، راجع services. وللتعرف على حالات عائلية أخرى، تفضل بزيارة situations.

إذا كنت تتعامل مع تشخيص خطير، فأهم خطوة تالية هي إعداد مستندات تحمي عائلتك وقراراتك المستقبلية—ثم الحصول على مطابقة مجانية مع محامٍ مرخّص في ولايتك.

أسئلة شائعة

أنا قلق من الوقت. هل يمكن إنجاز التخطيط العقاري بسرعة بعد التشخيص؟

غالبًا نعم—فكثير من الولايات تسمح بإعداد مستندات التخطيط العقاري وتوقيعها بينما يكون الشخص يتمتع بالأهلية. ومع ذلك، يعتمد التوقيت الدقيق وما يمكن إتمامه بأمان على قواعد ولايتك وعلى وضعك الطبي وقدرتك في تلك الفترة. يمكن لمحامٍ مرخّص للتخطيط العقاري أن يرشدك بناءً على ما هو ممكن في ولايتك.

هل أحتاج إلى صندوق ائتماني (trust)، أم أن الوصية تكفي؟

قد تحقق بعض العائلات نتيجة جيدة باستخدام وصية، بينما قد يستفيد آخرون من صندوق ائتماني. يعتمد الاختيار الصحيح على قانون الولاية، وكيف تكون أصولك مقيّدة/مُسمّاة (title)، وما إذا كنت تحاول تقليل الوصاية القضائية (probate) لبعض الأصول، واحتياجات عائلتك. يمكن للمحامي شرح الخيارات بلغة مبسطة لولايتك.

إذا كانت لدي بالفعل مستندات، هل يجب أن أُحدّثها الآن؟

يعتمد الأمر، لكن كثيرًا من العائلات تراجع المستندات بعد تشخيص خطير أو تغييرات كبيرة في الحياة. قد تحتاج إلى تحديث من يتخذ القرارات، والوصيّين، والوراثات، أو تعيينات المستفيدين. يمكن لمحامٍ في ولايتك مساعدتك على تأكيد ما الذي ينبغي تغييره وكيف.

هل تمنع الوصية حدوث الوصاية القضائية (probate)؟

عمومًا، لا تمنع الوصية الوصاية القضائية بالطريقة نفسها التي قد يمنع بها الصندوق الائتماني. ومع ذلك، تختلف قواعد الوصاية القضائية من ولاية لأخرى وبحسب كيفية امتلاك الأصول. يمكن للمحامي شرح كيف من المرجح أن يعمل مخططك المحدد في ولايتك.

ما المعلومات التي يجب أن أشاركها مع WillArbor؟

يَجمع WillArbor معلومات التواصل ونية التخطيط لديك (مثل ما تريد ترتيبه، ولايتك، واللغة التي تفضلها). لا نطلب قيم الأصول، أو أرقام الحسابات، أو محتوى المستندات، أو تفاصيل حساسة مثل SSNs.

كيف أتأكد أنني أستعين بمحامٍ مؤهل؟

تأكد من أن المحامي مرخّص لممارسة المهنة في ولايتك واسأله عن خبرته في الوصايا والصناديق الائتمانية والتوكيلات الرسمية بالتصرفات وتوجيهات ما قبل الوفاة. كما يجب عليك طلب الرسوم الثابتة ومراجعتها كتابةً قبل بدء أي عمل.

مساعدة ذات صلة

الأوصياء، وصية، وخطة بسيطة لتكونوا مطمئنين على رعاية أطفالكم إن حدث لك شيء.

فتح → التخطيط العقاري لمالكي المنازلكيف تحافظ على أن يبقى منزلك خارج نطاق إجراءات الوصاية القضائية وأن يُسلَّم للأشخاص الذين تختارهم.

فتح → التخطيط العقاري للعائلات المُختلطةخطط تحمي الزوج/الزوجة الحاليين والأطفال من علاقة سابقة — بشكل منصف وواضح.

فتح →