指南

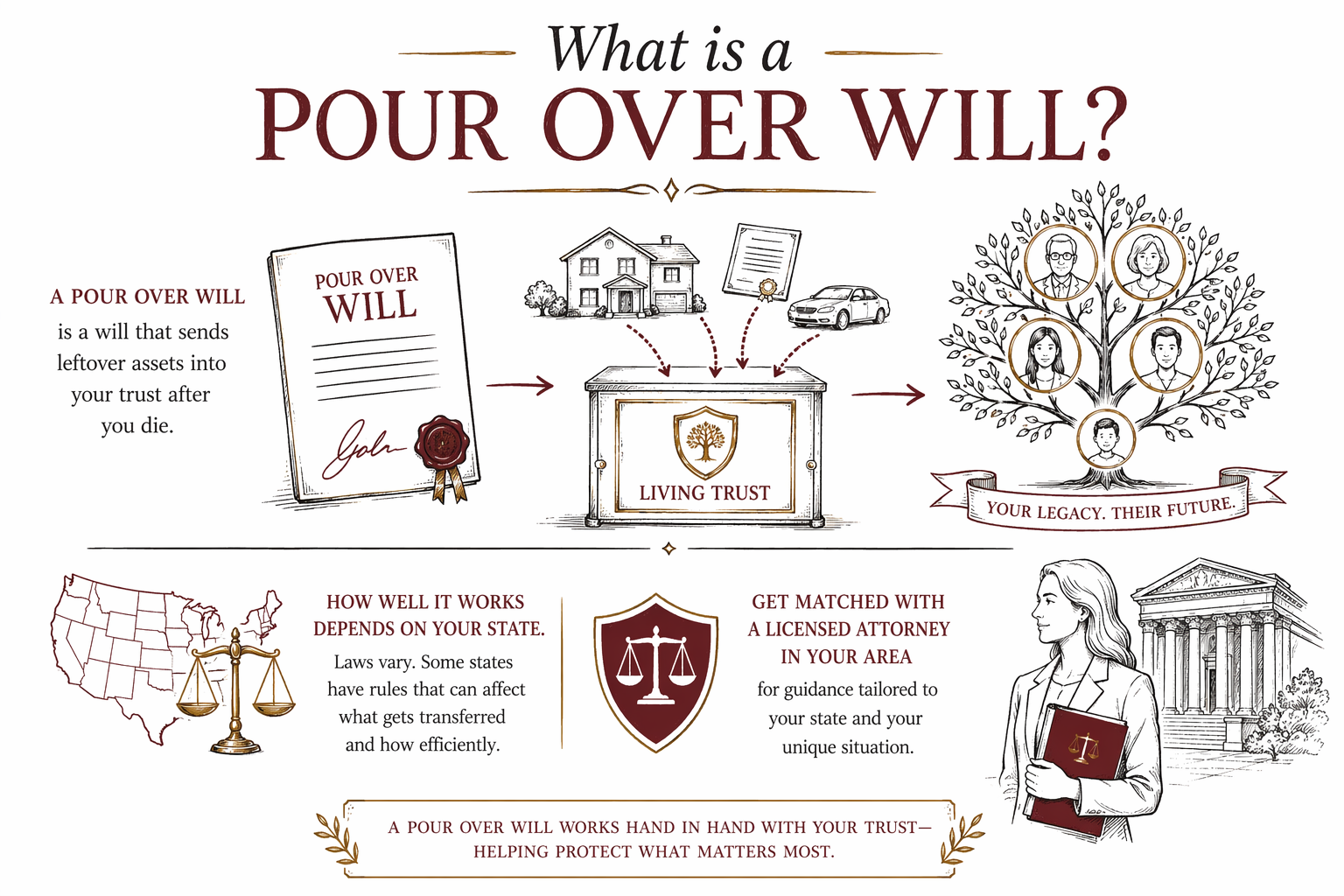

什麼是「附帶傾倒(pour over)遺囑」?

附帶傾倒遺囑是指一份「會接住」你在過世時仍以你名義持有的資產,並把這些資產送進你的信託的遺囑。它常用來保護主要存在於生前信託(living trust)中的規劃內容。

快速回答:附帶傾倒遺囑會做什麼?

附帶傾倒遺囑是一份遺囑,用來指示你在過世時名下仍剩餘的任何資產,應進入你所建立的信託(通常是生前信託)。

把它想成一張「備援安全網」。你的主要規劃可能是信託,但人生並不總是完美——有時候某個帳戶或一塊財產仍然以你的個人名義登記持有。附帶傾倒遺囑就能把這些剩下的資產再移到信託裡。

重要:其精確的法律效果可能取決於你所在州的遺囑認證(probate)與信託規則,而這些規則可能會隨時間改變。你州內的持牌遺產規劃律師可以說明這會如何影響你的情況。

它如何融入生前信託(以及為什麼有人會用)

許多人會以生前信託作為主要架構來做遺產規劃,因為只要在你生前就把資產正確放進信託,就可能有助於避免或減少遺囑認證。

附帶傾倒遺囑用來支援這套規劃。若有東西原本是無意間漏放在信託裡,附帶傾倒遺囑可以在過世後把它再移進信託——如此你的整體規劃就能繼續依照信託的指示進行。

用更直白的說法:信託通常承載「真正的」指示;附帶傾倒遺囑則是「整理補漏」的部分,會嘗試把可能漏掉的資產送到正確的位置。

沒在信託裡的資產會怎樣?

一般而言,你在過世時若只有以個人名義登記的資產,可能會進入遺囑認證程序。附帶傾倒遺囑可以把這些資產指向信託,但並不必然能在每一種情況下都完全避免遺囑認證。

是否會減少、延後或避開遺囑認證,往往取決於州的規則、你的帳戶如何登記名義,以及你使用了哪些文件。這也是為什麼「各州規則不同」不只是提醒——它會直接影響實際結果。

常見的現實檢查:受益人指定(例如人壽保險或退休帳戶)通常運作方式與遺囑或信託不同,你可能需要分別檢視它們。

常見陷阱(以及如何避免)

附帶傾倒遺囑可能有幫助,但它並不是對「步驟遺漏」的魔法解法。家人們常遇到的問題包括:

- 沒有遺囑就過世(無遺囑死亡/intestacy):如果你沒有遺囑,而且你原本是想用信託規劃,那麼州法律可能會決定資產要分到哪裡。

- 規劃已過時:即使你有附帶傾倒遺囑,你的信託條款、監護權選擇(若適用)以及關鍵指示仍應保持最新。

- 不符合你州的DIY表格:只有在文件是依你所在州正確起草的前提下,附帶傾倒條款才有用。

- 「未注資(unfunded)」的信託:附帶傾倒遺囑只能移動你剩下的部分。若你的財產大多從未轉到信託、或從未以信託名義登記持有,你的規劃可能仍然會變得複雜。

- 遺囑受益人指定缺失或不正確:許多資產會在遺囑認證之外,依照受益人的指定人選而移轉。附帶傾倒遺囑通常也無法推翻這些指定。

- 沒有指定監護人(如果你有孩子):遺產規劃不只是財產——監護權指示也需要清楚。

因為這些細節會因州而異,建議你帶著完整計畫去和一位持牌遺產規劃律師一起檢視。

- Dying without a will (intestacy): If you don’t have a will and you intended a trust plan, state law may decide where assets go.

- An out-of-date plan: Even with a pour over will, your trust terms, guardianship choices (if applicable), and key instructions should be current.

- DIY forms that don’t match your state: Pour over provisions are only useful if the documents are drafted correctly for your state.

- An “unfunded” trust: A pour over will can only move what’s left. If much of your property was never transferred or titled to the trust, your plan may still be complicated.

- Missing or incorrect beneficiary designations: Many assets pass outside probate based on who’s named. A pour over will usually cannot override those.

- No named guardian (if you have children): Estate planning isn’t only about property—guardianship instructions should be clear.

費用與影響因素(固定費用區間,而非報價)

律師對遺囑、生前信託以及附帶傾倒設置的費用,常以「固定費用」(而不是按時計費)來報價。不過實際費用會因所需文件、你情況的複雜程度,以及你所在州而不同。

你可能會看到的典型固定費用區間(以一般規劃為例)包括:

- 基本僅遺囑方案:常見為數百美元到約 $1,000+。

- 信託型方案(生前信託 + 注資/置入指引 + 相關文件):常見為約 $1,500 到 $3,000+。

- 加入特定項目(例如委託書/授權書、預立醫療決定(advance directives)以及額外信託/遺囑細節):總費用可能更高。

以上區間不是正式報價,且可能會上下浮動。最好的下一步,是先安排你與一位持牌遺產規劃律師配對,並在任何工作開始前,確認固定費用會以書面方式明確載明。

WillArbor 如何幫你完成配對(對你的家庭免費)

WillArbor 是一項免費的配對服務。我們把家庭成員與其所在州的持牌遺產規劃律師連結起來,這些律師能回答你的問題,並協助你判斷附帶傾倒遺囑(以及信託規劃)是否適合你。

我們不負責起草文件,也不是律師事務所。我們也不提供法律建議。我們的角色是協助你找到在你所在州、值得你去諮詢的正確律師。

如果你已準備好開始,你可以從這裡起步:get matched。你只需要提供聯絡資訊以及你想要規劃的內容(例如:「附帶傾倒遺囑的生前信託備援」),並註明你偏好的語言和州別——不需要提供帳號或任何敏感細節。

附帶傾倒遺囑是在你過世後把剩餘資產送進你的信託的遺囑,但它實際效果好不好,取決於你所在州——想獲得指引,請在你所在地與一位持牌律師完成配對。

常見問題

如果我已經有生前信託,我還需要附帶傾倒遺囑嗎?

通常需要——許多人會在其中加入附帶傾倒遺囑,用來接住那些在過世前並沒有被妥善放進信託的資產。不過你是否需要、以及它在你所在州會如何運作,取決於你的文件內容以及你所在州的遺囑認證規則。

附帶傾倒遺囑能完全避免遺囑認證嗎?

不一定。仍可能需要進入遺囑認證的資產,視你所在州如何處理該資產、以及你的規劃如何設計,仍可能會走完遺囑認證程序。你所在州的律師可以說明可能的結果。

附帶傾倒遺囑能推翻像是人壽保險或退休帳戶這類受益人指定嗎?

通常不會。許多受益人指定會依照你向帳戶提供方所提交的表格來生效,而不是透過你的遺囑或信託。檢視這些指定通常是另一個重要且需要分開做的步驟。

附帶傾倒遺囑是不是等同於「生前遺囑」(living will)?

不是。生前遺囑通常指的是關於醫療決策的預立醫療指示。附帶傾倒遺囑則是指一份遺囑:在你過世後,把剩餘資產導入你的信託。